不動産投資は誰もが行う事ではないので、不動産を買いたいと思っても何から始めればよいか分からない、という方も多いのではないでしょうか。

事前の準備なしに不動産会社を何となく選び訪問してしまうと、自分に合わないスタイルの不動産投資になってしまったり、投資効果に満足できなかったり、最悪のケースでは悪質な業者にあたってしまって騙され、破産に至るなんてこともあり得ます。

不動産会社を訪問しなくても、投資用不動産のポータルサイトを訪れ、良い物件を選んで購入すれば間違いがない、と思う方もいるかも知れません。

しかし、実需用(自分で住む用)の不動産と違い、投資用不動産ポータルサイトには良質な物件が出回ることはほとんどなく、ポータルサイトだけ漁っても、投資対効果の高い物件を初心者が手に入れることは不可能に近いでしょう。

不動産会社が自社で抱えている顧客に直接売却できないような物件を、最終的に売り切るためにポータルサイトに載せることが多いため、必然的にポータルサイトに載る情報は川下の情報(=お得でない情報)であることが多いのです。

また、奇跡的に良い物件が掲載されたとしても、四六時中ポータルサイトを回遊している不動産業者がお金にものを言わせて一瞬で購入していくので、素人が競争に勝つのは厳しいと言えます。

いきなり不動産業者を訪問するのもダメ、ポータルサイトばかり閲覧していてもダメという事で、不動産投資を始めるにはもっと戦略的に動く必要があります。しっかりと準備を整えて、不動産業者と直接渡り合い、良い物件を紹介してもらう必要があるからです。

本記事では、読者の皆さんが不動産業者を訪問する準備をし、良質な物件を紹介されて不動産投資を適切に開始できるように、不動産投資の初心者が行うべきことをまとめています。

この内容に沿って進めていただければ、良質な物件を掴み、良い形で不動産投資をスタートできる確率が上がってくるはずです。

目次

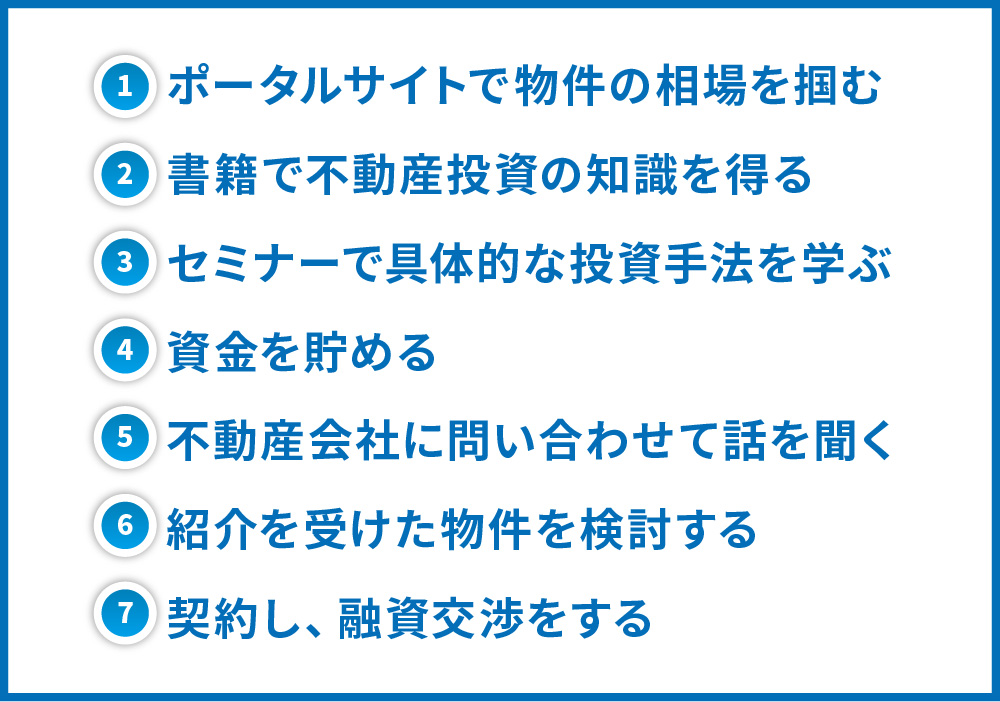

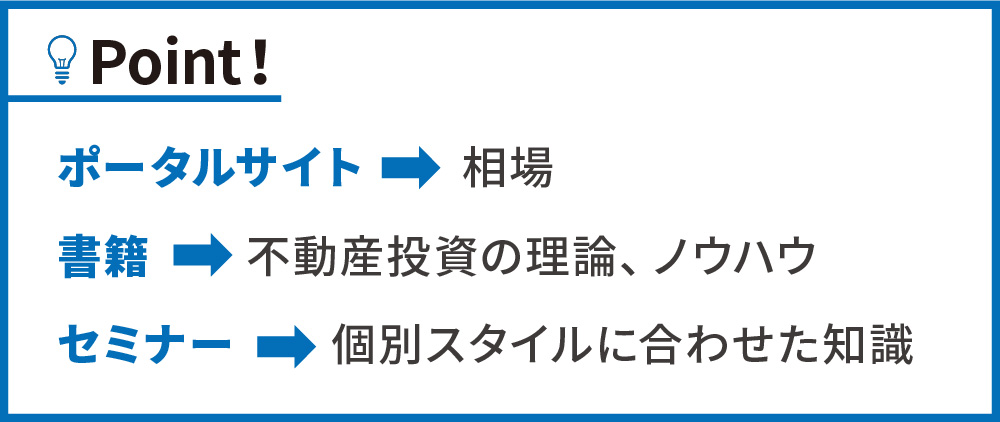

1.ポータルサイトで物件の相場を掴む

ポータルサイトばかり漁っていても良い投資用不動産の情報は手に入らないと最初にお伝えしましたが、ポータルサイトは相場を掴むためにはとても有効な場所です。

「不動産投資を始めたい」と考えたら、まずは「市場(マーケット)にはどんな物件が売りに出ているのか」をポータルサイトで見てみると良いでしょう。

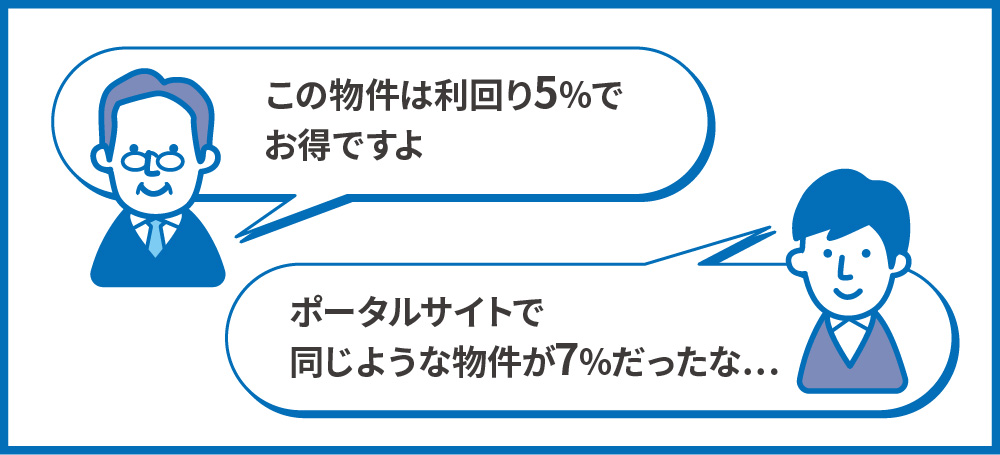

いきなり不動産会社を訪れても物件情報を得たり、物件を購入したりすることもできますが、不動産会社から営業を受ける前に、紹介された物件が割高なのか、お得なのかを判断できる基準を養っておきたいところです。

例えば営業マンから「この物件はお得ですよ」と利回り5%の物件を紹介された時、エリアや駅徒歩、築年や広さから自分で「5%だとお得だな」とか、「このスペックなら7%くらいの利回りの物件がポータルサイトにも出ていたな」などと判断していく事ができるようにしておくのが理想です。

収益物件に特化し、不動産会社が売り物件情報を載せているサイトがありますので、そこを訪れてみましょう。

<日本における代表的な収益物件のポータルサイト>

それぞれ無料で会員登録もでき、メルマガで情報をタイムリーに受け取ることができます。活用してみましょう。

ポータルサイトにおいては、マーケットの機能により、ある程度の適正価格(とびきりお得でもなければ、法外に高いわけでもない価格)で物件情報が出回ります。それらを見ながら

- このエリアはターミナル駅が近いから、人気が高くて利回りは低いんだな

- 利回りが高いと思ったら、借地権の物件だった

- 築5年以内だと自分の求めている利回りの物件はないな…

など、相場を掴んでいきます。

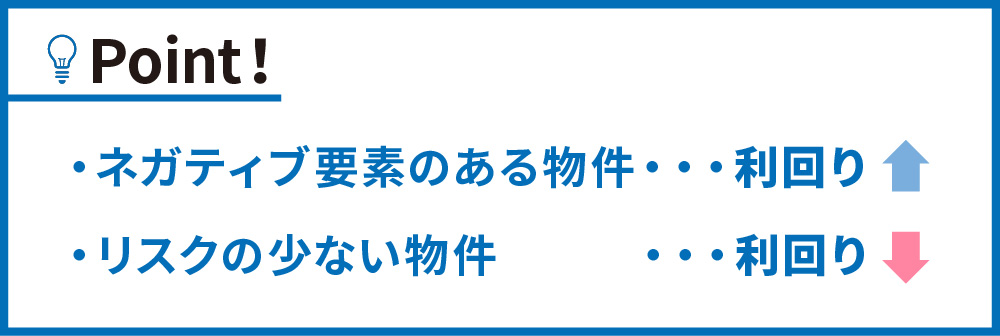

基本的には

- 都心から、もしくは駅から遠い

- 築が古い

- 借地権

- 違法建築や既存不適格

- 市街化調整区域

など、入居付けや法令、権利関係に対してネガティブな要素を持っている物件は人気が低いため利回りが高くなる傾向にあります。

逆に

- 都心や、駅から近い

- 新築、もしくは築浅

- 有名なビルダーが建てている

など、法令や建物、権利関係のリスクが低く、入居付けしやすそうな物件は人気が高く、利回りは低くなります。

これらの相場がつかめていないと、営業マンから「この物件はお得ですよ!」と紹介されても本当にお得なのか、なぜお得なのかが分かりません。

また、紹介された物件が本当に割安なのかは、ポータルサイトで同様の物件を検索し、利回りを比較することで判断することが可能です。

ポータルサイトを回遊する体験を増やしながら、相場感覚を掴んでいきましょう。

2.書籍で不動産投資の知識を得る

ポータルサイトで物件の相場を掴みながら、書籍を読むことで失敗、例えば

- 経費になる項目を間違えて、収支計画が大幅に狂う

- 入居付けしにくい物件を選んで、空室のせいでキャッシュフローがマイナスになる

- 典型的な詐欺のパターンに引っかかって、資金繰りがうまく行かなくなり破産する

このような事態に陥る確率を減らしていきます。

ポータルサイトで物件情報を見るだけだと、相場は分かっても

- 金利や減価償却費を含めた、利益の計算方法

- 融資のノウハウ

- 避けた方が良い物件、もしくは買いな物件の条件

- リスクヘッジの方法

- 買い増しや資産入れ替えなど、資産形成のテクニック

などを学ぶことができないため、このような知識を書籍によって補完していきます。

ウェルスハックから、書籍の推薦記事も出していますので、こちらにある書籍を読み進めていただければと思います。

読書は慣れていない、好きではないと言う方もいるかも知れませんが、不動産投資は動くお金も大きいので、事前の勉強はし過ぎるに越したことはありません。少なくともこちらに記載のある本はすべて読んでから物件購入を行ってください。

3.セミナーで具体的な投資手法を学ぶ

相場も掴み、一般的な不動産投資の知識も手に入れた、これだけではまだ不十分です。

「自分に合ったスタイルの投資法」を見つけていく必要があります。

書籍でも学ぶことはできますが、よりタイムリーかつピンポイントな知識を得るためには、セミナーに参加するのが有効な手段の一つです。

- 長く投資をし、年金代わりにするなら築浅の区分マンション

- 融資を活用して大規模に資産を作るならRCの一棟マンション

- 高年収者が一気に節税を行なうなら木造築古の一棟アパート

- 不動産投資に時間と労力をかけられるなら戸建て再生

など、ニーズや自身の状況によって、合っている不動産投資のスタイルは異なります。

講師に直接質問ができたり、投資仲間を見つけることができたりと、書籍とはまた違った得られるものがあるため、ぜひ活用してみましょう。

基準としては、10も20も行く必要はありませんが、少なくとも2つ以上は行くと良いでしょう。複数のセミナーを経験すると、セミナー講師の話も客観的に検討することができるようになります。

セミナーについては以下の記事で述べています。効率よく、自分に合ったセミナーを選ぶ際にぜひ読んでいただければと思います。

- 創業が10年以上の会社のセミナーに限って参加すべき

- 実際に投資用物件を運用している講師の話を聞くべき

- おすすめのセミナー

などについてお話しさせていただいております。

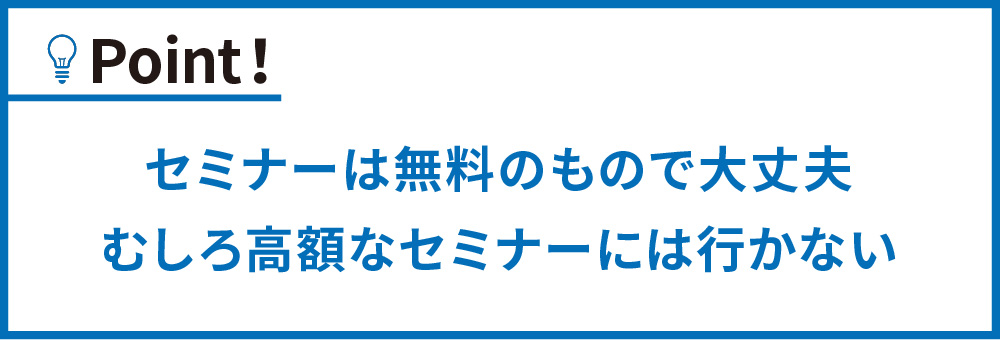

上記の記事にはないセミナーを選ぶ際の注意点として、「有料のものにはいかない事」をお勧めします。

キャンセル防止のために取られる500円~1000円程度の参加費なら良いですが、それ以上の高額な参加費をとられるセミナーに行くと、「これだけ払っているのだから行動に移さないともったいない」と考えてしまって、普段ならしない早まった投資判断をしてしまうケースがよくあるからです。

筆者も有料のセミナーに参加したことがありますが、周りの参加者も含めて前のめりな雰囲気で、講師も参加費を支払った行動力を褒めたたえ、更なる行動に移らない事は悪であるかのようにあおり立ててきたのが印象的でした。特に周りに流されやすい方にはおすすめできません。

自分に合ったスタイルを見つけるだけであれば、無料のセミナーで十分です。情報収集段階で費やすお金は書籍を読むために使う程度で抑え、次章でも解説するように、自己資金を貯めておきましょう。

4.資金を貯める

- ポータルサイトで相場を掴む

- 書籍で不動産投資の知識を得る

- セミナーで具体的な投資手法を学ぶ

これらの学びと並行して、不動産投資の元手となる資金を貯めていきます。

元手がないと選択肢が狭まったり、破産のリスクが高くなったりしますので、十分な資金を貯めておきましょう。

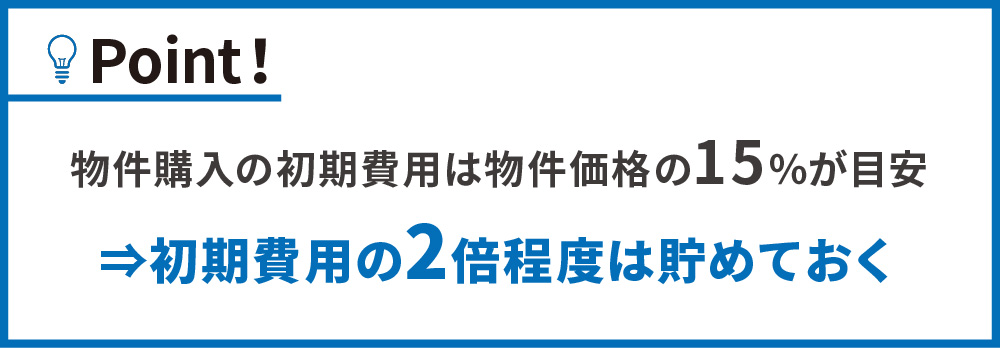

4.1.始める前に貯めておくべきは物件価格の30%

色々な物件情報に触れる中で、

- どの規模の物件であればどの程度の利益が出るか

- 自分が購入したいと思う物件の価格が大体どのくらいなのか

についてのイメージが徐々に固まっていきます。

物件価格が大まかに決められれば、現預金や株など、すぐに換金できる金融資産を物件価格の30%ほどは貯めておきたいところです。

購入する物件にもよりますが、融資で賄う事の難しい、不動産投資を始めるにあたって自分で用意しなければならない初期費用は物件価格の15%が目安です。

<主な初期費用の項目>

- 頭金

- 登記費用

- 仲介手数料

- 不動産取得税

- 損害保険料 など

内訳など詳細を知りたいという方はこちらの記事をご覧ください。

15%が目安なので、その分だけ資金があれば不動産購入をすることは可能です。

しかし、持っている資産を全て不動産投資の初期費用に充てるというのは現実的ではありません。

不動産投資においても突発的な空室リスクや修繕リスクに備えて現金を用意しておく必要がありますし、生活においても急に現金が必要になることがあります。

何より、不動産投資をした結果「生活に支障が出るのではないか」と思うレベルに現預金が少なくなってしまい、生活に不安を抱えるようでは本末転倒です。

「年収500万円、自己資金ゼロで不動産投資ができる」と謳う会社もありますが、例え自己資金がゼロで済むとしても投資は余裕資金で行うこと、資金に余裕のある方が行うのが鉄則です。覚えておきましょう。

我々が普段お客様に勧める際も、初期費用がお持ちの資産の半分以下で済むような価格のものを選択しています。そのため、30%程貯めておくべき、という結論になるのです。

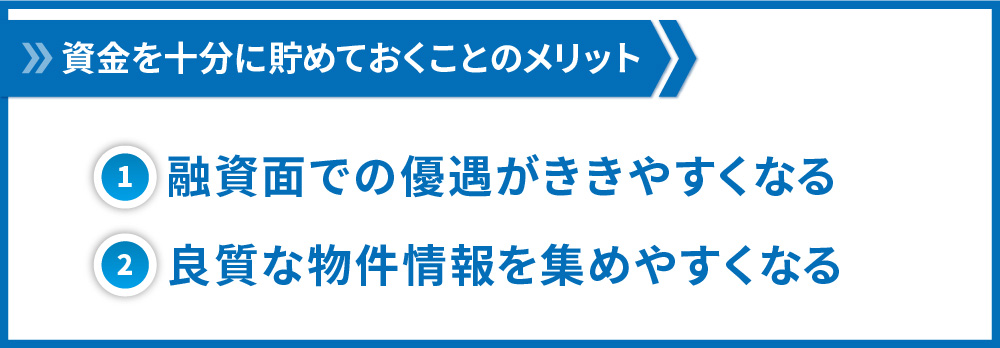

4.2.資金を十分に貯めておくことのメリット

リスクに備え、心の安定を保つことができる以外にも、資金を十分に貯めてから不動産投資に乗り出すことのメリットは多くあります。

金利や自己資金割合など、融資面での優遇がききやすくなる

金融機関も、出来れば貸し倒れのリスクが少なそうな貸出先を求めているため、十分な資金があれば、融資条件を良くしてもらう事が可能です。

- 金融資産を3000万円持っている人にしか融資しない

- 金融資産が5000万円以上ある人だと金利が0.5%低くなる

などのラインを設けている金融機関もありますので、お金をきちんと貯めておくことによって結果として不動産投資に乗り出したり、成功したりする確率が上がる可能性があります。

不動産会社から良質な物件情報を集めやすくなる

資産を多く持っている方は、金融機関の融資が通りやすいため、不動産会社にとっては金融資産が多い事が「良い顧客」の条件の一つになっていることが多くあります。

不動産会社からすると、せっかく手間と時間をかけて応対しても、融資が通らず案件が流れてしまっては売り上げが立ちませんし、金融資産のない方の融資審査には時間がかかる傾向があるので、審査が遅れてしまってノルマを達成できない、という事態にもなってしまいます。

必然的に、資産状況の良い顧客から優先的に物件紹介がなされることとなります。

また、一つの物件に複数人から購入意思があった場合には、融資内諾を先に得た方が物件を購入できる、というケースが多いです。融資審査が早く進む人、すなわちお金をたくさん持っている方の方が有利なのです。

5.不動産会社に問い合わせて話を聞く

1~4章までで解説した事前準備を実行できたら、次は不動産会社から話を聞きましょう。業界慣習上、良質な物件情報はポータルサイトに出回ることは少なく、お得な投資案件を他の投資家よりも早く情報入手するためには、不動産会社に直接コンタクトをとっておく必要があります。

5.1.問い合わせても良い不動産会社の見分け方

初心者の方からすると、投資用を扱っている不動産会社への問い合わせは心理的ハードルが高いのではないでしょうか。

「訪問したら最後、うまく乗せられて割高な物件を買ってしまうのでは」

「購入するまで帰してもらえないかも知れない」

などの不安を抱く方は多いと思います。不動産業界、とりわけ投資用不動産の業界はまだまだグレーな部分があるため、問い合わせる会社によっては、その不安が現実になってしまうことも残念ながらあり得ます。

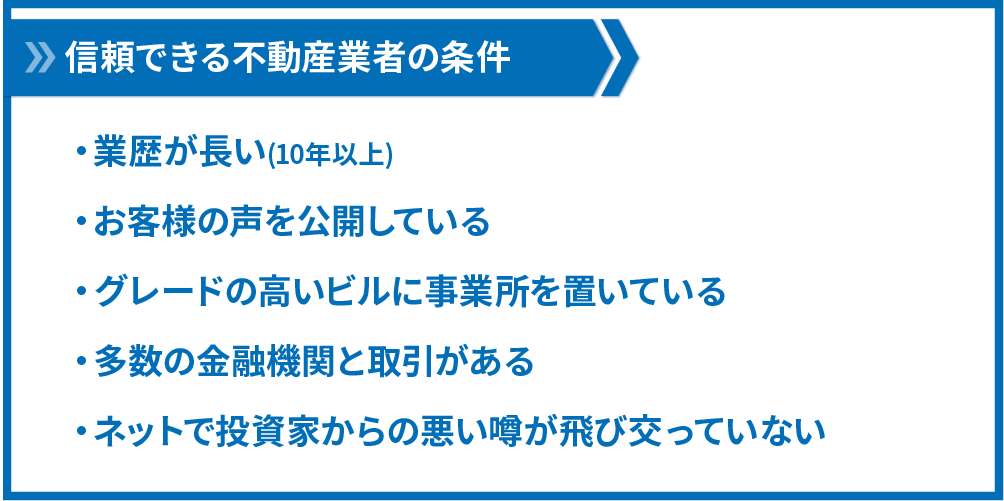

失敗する可能性を減らすために、不動産会社を選ぶ基準を持っておきましょう。例えば以下に挙げるようなものを基準として考えると良いでしょう。

- 業歴が長い(10年以上)

- お客様の声を公開している

- グレードの高いビルに事業所を置いている

- 多数の金融機関と取引がある

- ネットで投資家からの悪い噂が飛び交っていない

これらは最低限調べるようにしましょう。どれかの項目に違和感がある場合は、紹介している物件が魅力的に見えたとしても訪問するのは止めておきましょう。不動産投資のリスクの中でも「悪質な業者にあたる」のはかなり大きなリスクです。業者選びには慎重になりましょう。

全ての条件を満たす会社は少ないと思いますので、訪問する会社は2,3社に厳選しましょう。多くする必要はありませんが、1社だけでは比較ができないので、複数社見るようにします。

〇関連記事

5.2.不動産会社を訪問するときの心構え

- 購入意思があることはきちんと伝える

- 気に入った物件でなければ買わない、少なくともその場で判断しない

この2点を、心構えとして持っておきましょう。

購入意思が薄いそぶりを見せる顧客についてはそもそも営業マンが物件情報を公開したがりません。クロージングに時間がかかったり、飲めないほどの価格交渉を入れてきたり、契約直前で破談にしたりと、非常に手間がかかることを経験上知っているからです。

そのため「すぐに買う気はないんですよね」などと予防線を張ったりすると、顧客リストの最下位に回され、ろくに物件が紹介されない可能性が高まります。

不動産会社をわざわざ訪問するのは物件情報を入手するためだという事を忘れてはいけません。きちんと下調べをして入念に不動産会社を選んで訪問するのですから、購入意思はきちんと示すことが必要です。

また、案件をその場で判断する必要はありません。慣れないうちは一度持ちかえり、冷静に検討する必要があります。

もちろん、決断のスピードによって案件が他の投資家に買われてしまう事もあり、悔しい思いをすることもあるでしょう。しかし、紹介された物件を本気で検討し、営業マンとコミュニケーションをきちんととっている内は、例えその物件が買えなかったとしても継続して物件紹介がなされますので、辛抱強く待つのが肝心です。

何度もトライすることになるかもしれませんが、案件をこなしながら、検討のスピードを速めていく事によって、いつか納得のいく物件を購入することにつながっていきます。

6.紹介を受けた物件を検討する

物件紹介がされた場合には、「本当に自分が買うべき物件なのか」を検討します。特に初めの内は、現地を訪問するプロセスを欠かすべきではありません。

詳細な検討項目は、こちらの記事で紹介しています。特に2章と3章を確認してください。

6.1.現地訪問で行うべきこと

現地においては、建物のリスクがないか、入居需要はありそうか、などを確認します。

具体的な検討項目は上で紹介した記事をご覧いただければと思います。特に入居需要においては

- 住む人の立場になって考える

- 賃貸仲介会社の営業マンの立場になって考える

の2点が重要です。

住む人の立場になって考える

賃貸住宅では、実際に住む人と自分では生活水準が異なることが多々あります。不動産投資をするような層の方であれば、入居者の方よりも生活水準が高い事が通常です。

そのため「自分だったら住むかどうか」という基準で見ると、ほとんどの場合は満足できるものは無いので、実際に住む人をイメージすることが重要です。

因みに、家賃は手取り収入の3分の1程度が適正だとよく言われます。想定家賃の3倍ほどの手取りがある人になり切って考えたり、同じ物件に住んでいる他の入居者の属性を理解して、「住みたくなる物件か」を確認したりしましょう。

賃貸仲介会社の営業マンの立場になって考える

「住む人の立場になって」とお伝えしましたが、それと同等以上に重要なのが、「賃貸仲介会社の営業マンはこの物件を紹介してくれるのか」という視点です。

「近隣の物件よりも条件が良く、入居者を内見に案内したら高確率で決まりそうだ」と賃貸仲介会社の営業マンが考えれば、お客様に紹介される割合が高まりますので、入居需要への心配が低くて済みます。

仲介会社の営業マンの立場を自分で考えることは難しいため、現地訪問をしたついでに、近隣の不動産会社を訪ね、入居者に紹介したくなるような条件の物件かどうかを確認することが大事です。

ヒアリングをした結果「この条件だと決まりづらいと思いますよ」などとコメントをもらった場合は、入居者が退去した際に家賃を下げなければ次の入居者が決まりにくかったりする物件であることが分かりますので、家賃が下がっても収支計画に問題がないかを確認しましょう。

6.2.売却時の事(出口戦略)を考える

入居需要や建物リスクの確認の他、特に初心者の方が見落としがちなのが出口戦略の部分です。

不動産投資は売却まで終わって初めて、その投資案件が成功でトータルで利益が出たのか、もしくは失敗で損失を出してしまったのかが判明します。

いくら家賃収入を得ていても、その利益でカバーできないくらい売却時に損失が出てしまっては意味がありませんので、必ず購入前に売却時にどれくらいの値下がりリスクがあるのかを確認しましょう。

現在の日本で不動産投資を行う場合は、大幅なリノベーションを行なったり、偶発的な地価の上昇が起きたりしない限りは、買った時よりも高い価格で売却するという事は現実的ではありません。

そのため基本的には、売却損をカバーできるくらいの利益を保有中に出せるのかが検討事項となります。

不動産会社が提示するシミュレーションを検討し、保有中に出る利益から、いくらで売却すればトータルでの利益(損失)がプラスマイナスゼロになるのか(損益分岐点)がどう動いていくのかを確認しましょう。なるべく早く、損益分岐点が低くなるような案件を選ぶと良いでしょう。

7.契約し、融資交渉をする

案件を検討し気に入ったものが出てきたときには、購入するという事を営業マンに伝えましょう。他の投資家よりも早く決断できた場合には、優先的に交渉を進めていく事ができます。

契約時には、融資が出るかどうかがまだ分からないため、必ず「ローン特約」をつけて契約することを忘れないでください。ローン契約とは、予め融資条件などを定め、その条件よりも良い条件で融資が下りなかった場合には買主にリスクなく契約が解除できる、という取り決めの事です。

この特約を付けずに契約した場合は、融資が下りなくても購入する義務が買主にありますので、不動産会社から損害賠償を請求される可能性があります。

また、融資交渉については基本的に不動産会社の紹介で行うのが良いでしょう。

会社経営者などではない、一般の投資家であれば自分で案件を持ち込んでも門前払いになる可能性が高いです。また、不動産会社を通じて金融機関とやり取りしている場合には、金融機関からなされる、物件に関しての専門的な質問も自分で調査したり答えたりする必要がなくなりますので、大幅に手間を省くことができます。

融資が下りれば、金融機関と金銭消費貸借契約を結び、不動産会社と決済をして、不動産投資がスタートします。

〇関連記事

8.さいごに

不動産投資は買って終わりではありません。6.2.で述べた通り、売却まで終えて始めて成功だったかどうかが分かるものです。そのため、物件の価値を下げず、稼働率を高めていく賃貸経営の手腕が重要となります。順調に賃貸経営を行う事ができれば売却価格をほとんど落とすことなく売却を行い、大きな利益を残すことも可能になります。

いかがでしたでしょうか。不動産投資は心理的なハードルが高い投資ですが、きちんとした手順を踏み、最適なパートナーと行う事が成功の確率を上げる有効な手段となります。武蔵コーポレーションでも、初めて不動産投資に乗り出すという方のサポートをしていますので、ご興味のある方はぜひお問い合わせをしていただければと思います。

コメント