「頑張って仕事をしても、あまり収入が増えない」

「給与明細を見て、天引きされる税金の多さに驚いた」

サラリーマンの方であれば、このような悩みをお持ちの方も多いと思います。

特に、税金はできることならあまり払いたくないですよね。

そうしたお悩みをお持ちの方に向けて、この記事では1章で12の税金対策をお伝えします。税制は難しい部分が多く避けてしまいたくなるところではありますが、税金対策の知識があるかどうかで支払う税金に大きく差が出てきます。

さらに2章では、個人事業主の方向けにも税金対策を4つお伝えします。

この記事に記載されているものを実践して、税金とうまく付き合ってください。

1. 個人が行うべき12の節税・税金対策

はじめに、個人が行うべき12の節税・税金対策についてお伝えします。

一覧化すると、次の通りになります。

- 配偶者控除

- 扶養控除

- 生命保険料控除・地震保険料控除

- 住宅ローン控除

- ふるさと納税

- 特定支出控除

- 雑損控除、災害減免法

- 損益通算

- 寡婦控除、ひとり親控除

- 配当控除

- iDeCo

- NISA

以下で、それぞれについて簡単に解説します。

これらについて詳しくは、こちらの記事でも解説しているのでご覧ください。

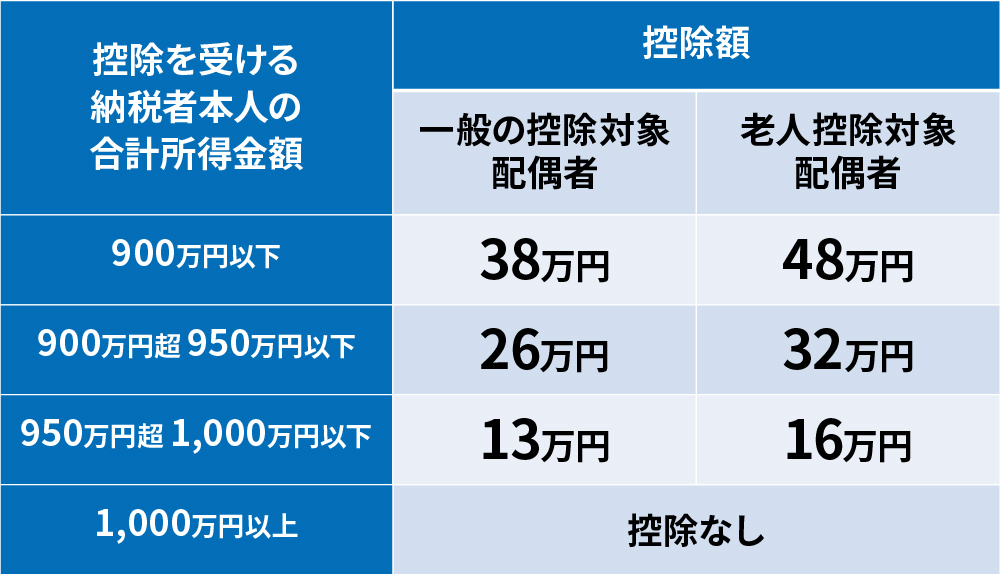

1.1. 配偶者控除

同じ生計内の配偶者がいる場合、配偶者控除を受けられます。

控除額は次の通りです。

ただし、次のような場合はこの配偶者控除を活用することはできません。

- 内縁関係である場合

- 本人の所得が1000万円を超える場合

- 配偶者の所得が48万円(給与収入で103万円)を超える場合(この場合、配偶者特別控除を受けられますが、配偶者控除よりは不利な制度です)

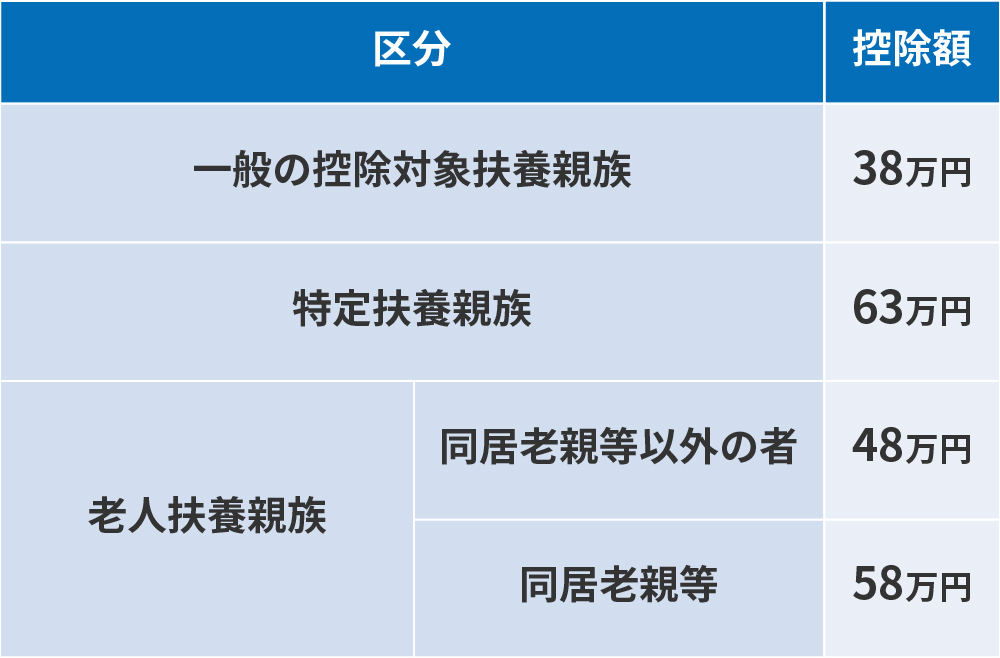

1.2. 扶養控除

子供等、扶養に入っている親族がいる場合は扶養控除を受けられます。

親族が16歳以上であることが必要です。12歳など、小さい子供の場合はこの扶養控除の対象外になってしまいます。配偶者控除同様、親族の所得が48万円(給与収入で103万円に相当)を超える場合は扶養控除の対象外です。

なお、特定扶養親族とは19歳以上23歳未満の人を指し、老人扶養親族は70歳以上の方を指します。

1.3. 生命保険料控除・地震保険料控除

生命保険や地震保険を支払っている場合、所得から一定額を控除することができます。サラリーマンの方の場合、保険会社から届く控除証明書をもとに年末調整をすることで控除を受けられます。

ただし、支払った生命保険料・地震保険料のすべてが控除されるわけではなく、限度額が存在します。

【生命保険料控除の限度額】

〇2011年12月31日以前に契約した保険

| 一般の生命保険料控除(上限額) | 個人年金保険料控除(上限額) | 介護医療保険料控除(上限額) | 合計 | |

|---|---|---|---|---|

| 所得税 | 5万円 | 5万円 | なし | 10万円 |

| 住民税 | 3万5,000円 | 3万5,000円 | なし | 7万円 |

〇2012年1月1日以降に契約した保険

| 一般の生命保険料控除(上限額) | 個人年金保険料控除(上限額) | 介護医療保険料控除(上限額) | 合計 | |

|---|---|---|---|---|

| 所得税 | 4万円 | 4万円 | 4万円 | 12万円 |

| 住民税 | 2万8,000円 | 2万8,000円 | 2万8,000円 | 7万円 |

【地震保険料控除の限度額】

| 所得税 | 最高5万円まで控除(保険料が5万円以下の場合は全額) |

| 住民税 | 保険料の1/2の金額(最高2万5,000円) |

1.4. 住宅ローン控除

住宅ローン控除は、住宅ローンを利用して住宅を取得・増改築した場合に、所得税の税額控除を受けられる制度です。新築住宅でも、中古住宅でも対象になります。また、新築や中古物件購入時だけでなく、増改築の場合でもこの制度の対象になります。

なお、サラリーマンの方でも初年度のみ確定申告をする必要がありますが、それ以降は年末調整のみで控除を受けられます。

住宅ローン控除額は「住宅借入金等の年末時点の残高 × 控除率」で決まります。控除率は0.7%です。なお、控除の対象となる借入については限度額があります。

控除の期間は新築住宅や買取再販物件(不動産会社等が中古住宅をリフォーム・販売している物件)については13年、中古住宅は10年となります。

実際にどの程度控除がされるかは、対象の物件の築年数や性能、居住開始の時期などにより大きく変化します。実際にシミュレーションをしたい、という方は下記ページの自動計算ツールをご利用ください。

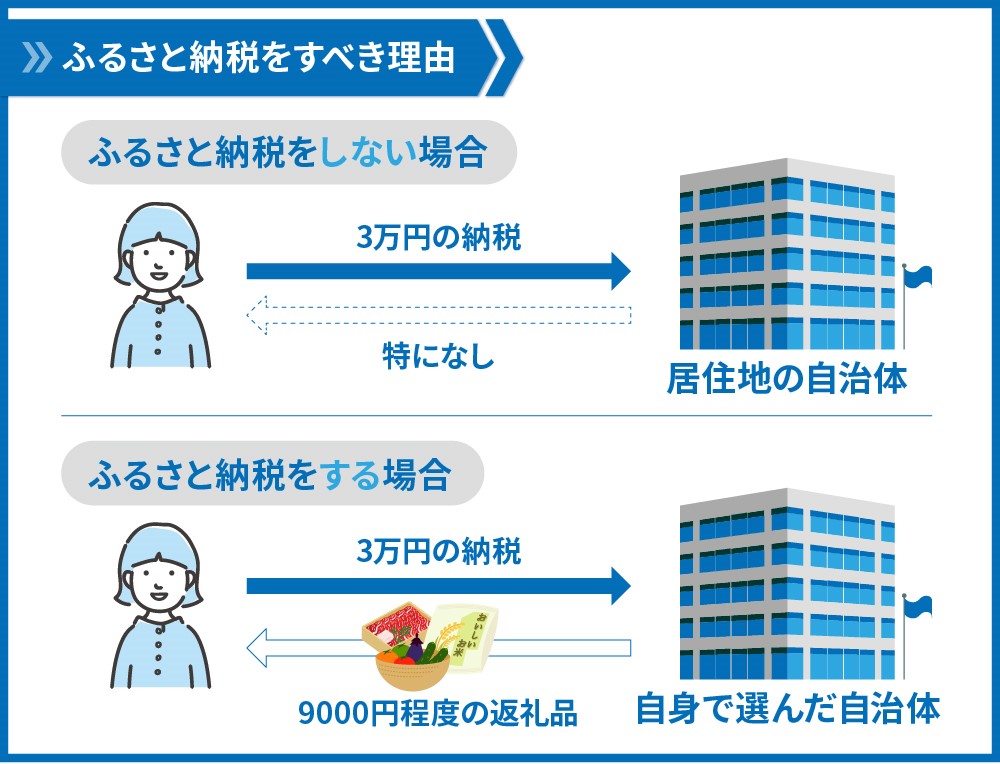

1.5. ふるさと納税

ふるさと納税は、あなたが生まれ育った町などの応援したい自治体に寄付をし、自己負担額2000円を除いて、寄付した税金の還付・控除を受けることができる制度です。さらに、寄付先の自治体から返礼品として名産品や日用品などを受け取ることができるオトクな制度です。

ふるさと納税は節税になるわけではありません。のちに支払うことになる税金を前払いして、所得控除を受けるものだからです。それを踏まえても返礼品をもらえる分オトクですし、ぜひ利用したい制度です。

サラリーマンなどの給与所得者で、ふるさと納税の寄付先が5団体以下の方は、「ワンストップ特例制度」を利用することで確定申告なしにこの制度を利用できます。

1年でふるさと納税をする額には限度額があります。主に年収などにより変動します。自身の寄付限度額を知りたい場合はこちらのサイトをご利用ください。

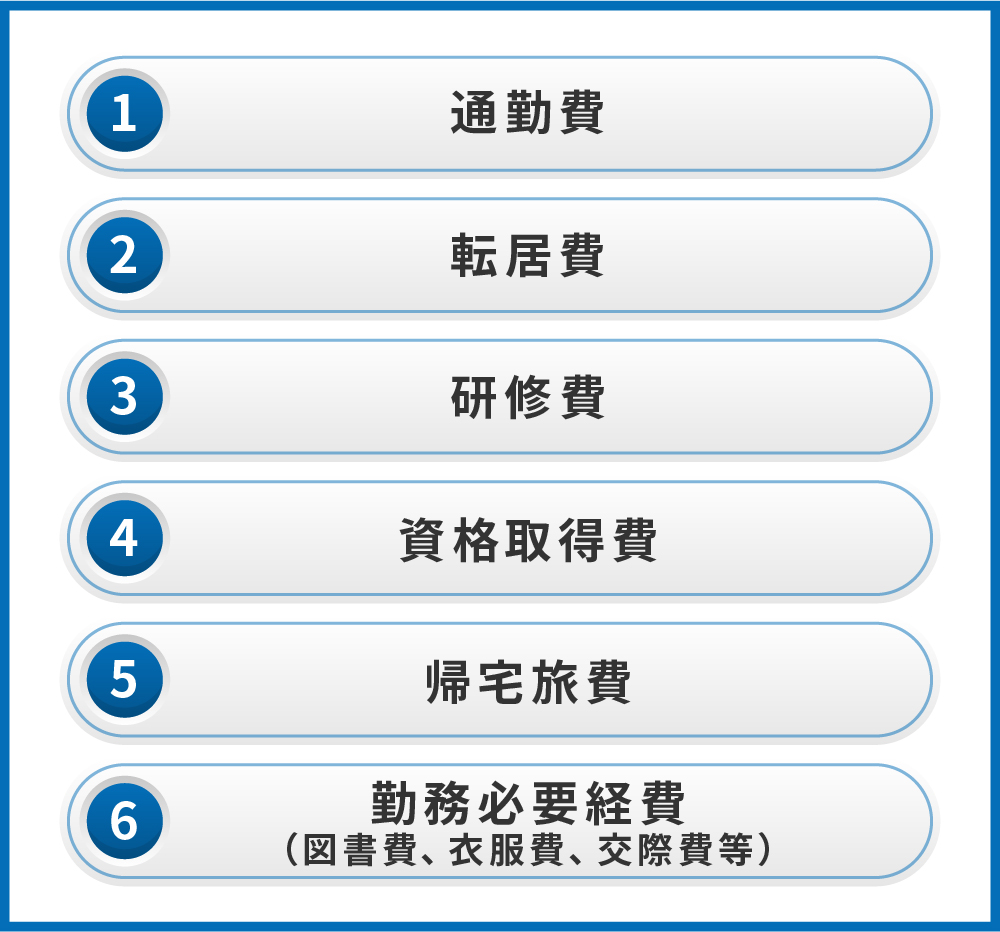

1.6. 特定支出控除

サラリーマンが次の特定支出をした場合に、一定額を給与所得から控除できる制度です。

対象となるのは以下の支出内容です。

会社での業務に必要であるものの、費用はサラリーマン自身が負担しているものが対象です。後ほど会社から支払われるものについては対象外になります。

「特定支出に関する証明書」への記入を会社に依頼する必要があり、少々ハードルが高い制度ではあります。

1.7. 災害・盗難・横領に遭った場合→雑損控除、災害減免法

災害や盗難、横領に遭った場合は雑損控除か災害減免法による税額控除を受けられます。

両方の要件を満たす場合は、どちらか片方の控除を受けられます。両方同時に受けることはできません。なお、どちらも適用を受けるには確定申告が必要です。

雑損控除

控除の対象になるのは、住宅・家財など生活に必要となる資産のみです。住宅の取り壊し費用など、災害に関連してやむをえず支出した費用があれば、「災害関連支出」として控除対象になります。

雑損控除を受けるためには、生活に必要となる資産が、災害・盗難・横領により損害を受ける必要があります。そのため、自宅ではない別荘が被害に遭った場合は、店舗・一定の宝石や書画などは対象外です。

また、損害のうち保険で賄われる分については控除対象になりません。

次の2つのうち、大きい額が所得より控除されます。

② 災害関連支出 – 5万円

災害減免法

災害で、住宅や家財の時価の2分の1以上の損失があると、直接税金を軽減・免除してもらうことができます。この制度が利用できるのは、損害を受けた年の合計所得が1000万円以下である場合に限られます。

雑損控除と違い、税額控除により直接税金を減らすことができます。

災害の場合にのみ適用を受けることができ、盗難や横領の場合には適用できません。

減免額は次の表の通りになります。

| 所得金額の合計額 | 減免される所得税額 |

|---|---|

| 500万円以下 | 所得税の額の全額 |

| 500万円超750万円以下 | 所得税の額の2分の1 |

| 750万円超1000万円以下 | 所得税の額の4分の1 |

1.8. 株取引で損した時 →損益通算

上場株式等の売買損失は、その年の配当所得と損益通算(相殺)することができます。

損益通算とは、その年における株取引による損失と配当利益を足して、所得計算することです。例えば配当所得が10万円あり、株式の譲渡損失が100万円あった場合、2つの所得を合計して-90万円とするイメージです。

10万円に対して課税されていた税金を、確定申告により還付してもらうことができます。

なお、この損益通算によって控除しきれない程の損失が発生している場合は、翌年から3年間は繰越で控除できます。この制度を繰越控除といいます。繰越控除を利用する場合にも、損益通算をする時と同じように確定申告をする必要があります。

1.9. 配偶者と死別・離婚した時 →寡婦控除、ひとり親控除

配偶者と死別・離婚した場合で、一定の条件を満たすことで寡婦控除あるいはひとり親控除によって節税をすることができます。

寡婦控除では夫と離婚・死別した方で次の条件を満たす場合に、27万円の所得控除を受けられます。

② 夫と死別した後婚姻をしていない人(または夫の生死が明らかでない人)で、所得が500万円以下の人

また、ひとり親控除では次の条件をすべて満たす場合に、35万円の所得控除を得られます。

- 婚姻をしていないまたは配偶者の生死が明らかでない

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

- 生計を一にする子がいること(かつ、その子の総所得金額が48万円以下で他の人の親族等になっていないこと)

- 所得が500万円以下であること

なお、ひとり親に該当する場合は寡婦控除を受けることはできません。

1.10. 配当控除

配当控除とは、法人から配当金を受け取る場合に、所得税額から配当控除額を差し引くものです。

国内の法人から支払いを受ける配当金については、その法人がすでに法人税を支払った金額から配当を行っています。そのため、その配当金に所得税が課されると二重課税になってしまいます。

そこで、配当控除により所得税額から配当控除額を差し引いて二重課税の調整を行います。

この配当控除を受けるためには、「総合課税」という課税方式をとる必要があります。

配当控除の計算式は次の通りです。

→配当金額×10%

② 総所得が1,000万円を超える場合

→1,000万円超の部分に含まれる配当金額×5%

→1,000万円以下の部分に含まれる配当金額×10%

なお、下記の場合には配当控除は適用されません。

- 外国株式からの配当金

- 申告不要制度や申告分離課税を選択した配当金

- J-REITから受け取る収益分配金

1.11. iDeCo

iDeCoは個人型確定拠出年金のことです。一言でいうと、「行政の用意する年金に加えて、自分で老後資産を準備する年金制度」です。

これまでの公的年金制度の維持が難しくなる中で、老後の生活を支えるお金を自分で用意するのが、iDeCoです。毎月一定の掛金を投入し、資産運用をします。

iDeCoを利用することで、3つの税制メリットが得られます。

① 購入時

iDeCoで毎月掛金を拠出すると、掛金が全額所得控除の対象になります。所得控除の適用を受けることで課税所得が減り、所得税・住民税の節税につながります。

② 運用時

通常、株式等の投資による運用益には、約20%の税金がかかります。一方、iDeCoであれば運用益に対して税金がかかりません。

③ 売却時

老後になってお金を引き出す際にも、一定の所得控除を受けることができます。iDeCoで運用したお金は60歳になった時に一時金または年金として受け取ることができます。一時金で受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用され、税金を抑えることができます。

ただし、iDeCoのデメリットとして、拠出した掛金は60歳になるまで原則引き出せない、という点が挙げられます。無理に拠出をして、生活資金がなくなってしまったということがないようにしなくてはいけません。

1.12. NISA、つみたてNISA

NISAやつみたてNISAは少額投資非課税制度のことを指します。通常、株式等に投資して得た利益に対しては約20%の税金が課税されます。一方で、NISA・つみたてNISAの口座で運用した商品については、利益に対して課税がされません。

税制メリットがある一方、投資対象や投資期間等に制限があります。NISA・つみたてNISAで比較すると次のようになります。

| NISA | つみたてNISA | |

|---|---|---|

| 年間の投資上限額 | 120万円 | 40万円 |

| 運用商品 | 株、投資信託、ETF、REITなど | 一部の投資信託とETF |

| 運用期間 | 5年 | 20年 |

短期で多く投資をしたい方はNISAが、長期目線でコツコツ投資をしたい方にはつみたてNISAがおすすめです。

2. 個人事業主向けの税金対策4選

1章では、個人であれば皆さん利用できる制度についてお伝えしました。

この章では、1章の者に加えて、個人事業主の方向けの税金対策についてお伝えします。副業をしている方、自分で事業を始めている方はこちらもご覧ください。

2.1. 青色申告

個人事業主向けの税金対策1つ目は、青色申告です。複式簿記による記帳・損益計算書や貸借対照表などの決算書を作成して行う確定申告のことを、青色申告といいます。

通常の確定申告に比べると手間はかかりますが、青色申告を行うことで最大65万円の青色申告特別控除を受けることができます。

また、青色申告をしている事業に従事する親族に給与を支払っている場合には、青色事業専従者給与として、適正な範囲内で全額経費計上をすることができます。

その他にも数多くのメリットがあるのが青色申告です。事業所得を得ている個人事業主の方はぜひ利用したい制度です。

2.2. 経費の計上

個人事業主の場合、経費計上を上手にすることで節税効果を狙えます。

所得税・住民税の額は、売上から経費を引いた金額に対してかかってきます。そこで、適正な範囲内で経費を計上することで、税金を抑えることができます。

例えば、自宅兼事務所として仕事をしている場合は家賃・電気代等を仕事に使用している割合に応じて経費化することができます。50㎡のマンションのうち20㎡を仕事部屋として使っていたら家賃の40%を経費化できるイメージです。

また、青色申告者であれば取得単価1個あたり30万円未満の少額備品を購入時に全額損金算入することができます。

通常であれば、10万円以上の物品を購入した場合その後数年に分けて経費化を行います。ところが青色申告を行っている場合は30万円未満の場合全額その年の経費にすることができます。

これによって、1年あたりにより多くの金額を経費計上することができます。

2.3. 共済の活用

個人事業主であれば、各種共済の活用も検討しておきたいところです。

小規模企業共済

小規模企業共済は、小規模の企業の事業主や会社役員の退職金を目的とした共済制度です。

月額1,000円~70,000円の範囲内で掛金を拠出することができます。掛金は、全額小規模企業共済等掛金控除の対象になります。月70,000円拠出することで、年に84万円を控除することができます。

iDeCo同様に、共済金を分割で受け取る場合は公的年金控除の対象(雑所得)に、共済金を一括で受け取る場合は退職所得控除の対象になります。

経営セーフティ共済への加入

経営セーフティ共済に加入していると取引先が倒産して売掛金などの回収が困難になった場合に、共済金から借り入れを行うことができます。借入は、掛金の10倍まで行うことができます。

掛金は月額5,000円~200,000円まで選べ、増減額できます。また、確定申告時に掛金を費用計上でき、節税効果があります。

1年以上事業を行っていて、資本金や従業員の数が一定以下の方であれば加入できます。

2.4. 法人化して節税をする

法人化して個人事業主とは異なる税制の適用を受けることでも節税をすることができます。法人化することによる税制上のメリットはいくつかあります。

例えば、法人化して会社で得た利益を役員報酬として支払う場合、給与所得控除の金額分所得を減らすことができます。個人事業主では事業で得た利益がすべて課税対象となり、給与所得控除は活用できません。

あるいは、赤字(欠損金)の繰越控除においても法人の方が有利です。青色申告をしている法人の場合、会計上の赤字(欠損金)を10年間繰り越すことができるため、法人税のかかる部分の所得をコントロールしやすいといえます。

例えば、初年度に500万円の赤字が出た場合、その赤字を2年目、3年目など任意の年度に計上ができるため、利益が多く出た年度に赤字をぶつけて相殺し、納税額を減らすことができます。

個人の場合だと3年間しか繰り越せないので、法人化をした方が有利といえます。

3. (年収1200万円以上の方向け)絶大な節税効果を得たいなら不動産投資がオススメ

年収1200万円以上の方で、大きな節税効果を得たい場合は不動産投資がオススメです。年収が1200万円以上になると、課税所得がおおむね900万円となります。課税所得がこのラインを超えると所得税・住民税率が約33%となり、譲渡税率との差が大きくなるため、節税目的で不動産投資をする意味があると言えます。

私たち武蔵コーポレーションにおいては、ご年収3500万円のお客様で年間400万円以上、ご年収1500万円以上の方は年間200万円以上の節税に成功しています。

個人事業主の方は、不動産投資を始めるにあたり融資難易度が高いというデメリットがあります。これは、個人事業主の収入が安定しないことが大きな要因です。

もし個人事業主の方で不動産投資を始めたい場合は、資金を多く(物件価格の最低でも半分)用意することで銀行からの評価を高めることを目指しましょう。

3.1. 不動産投資で節税できる仕組み

不動産投資で節税ができる理由は

- 「減価償却費」という、経費計上はできるが実際の支出は伴わない経費を使い会計上の赤字を作り、

- その赤字を給与所得にぶつけて所得を圧縮させる(損益通算)ことができるから

です。

例えば、1億円のマンション(建物価格5,000万円)を購入して、その減価償却期間が5年の場合、減価償却費は年に1,000万円ずつ発生し、5年にわたって費用計上します。

経費を計上すると利益が減るので、利益にかかる税金は少なく済みます。

しかし、大多数の経費は実際の支出を伴うため、トータルでみると手残りを増やせたとはいいづらいです。一方で、減価償却費は会計上費用計上できるのに実際の支出は伴わない費用であるため、正しく使えば手残りを増やすことができます。

減価償却について、詳しくは下記の記事にまとめていますので参考にしてください。

また、損益通算の仕組みについては、こちらの記事で詳細に解説しています。

3.2. 不動産投資では実際に税金を減らすことができる

不動産投資では、税の繰り延べではなく実際に税金を減らすことができます。

そのためには、減価償却期間中の所得税・住民税率と譲渡税率の差異を利用することが重要です。

減価償却期間中に戻ってきた税金は、結局は物件を売却する時に譲渡税という形でほぼ同額税金を支払わなければいけないので、単なる納税時期の先送りだと言われることがあります。

しかし、それは減価償却期間中の所得税・住民税率と売却時の譲渡税率が同じ場合に起こることです。

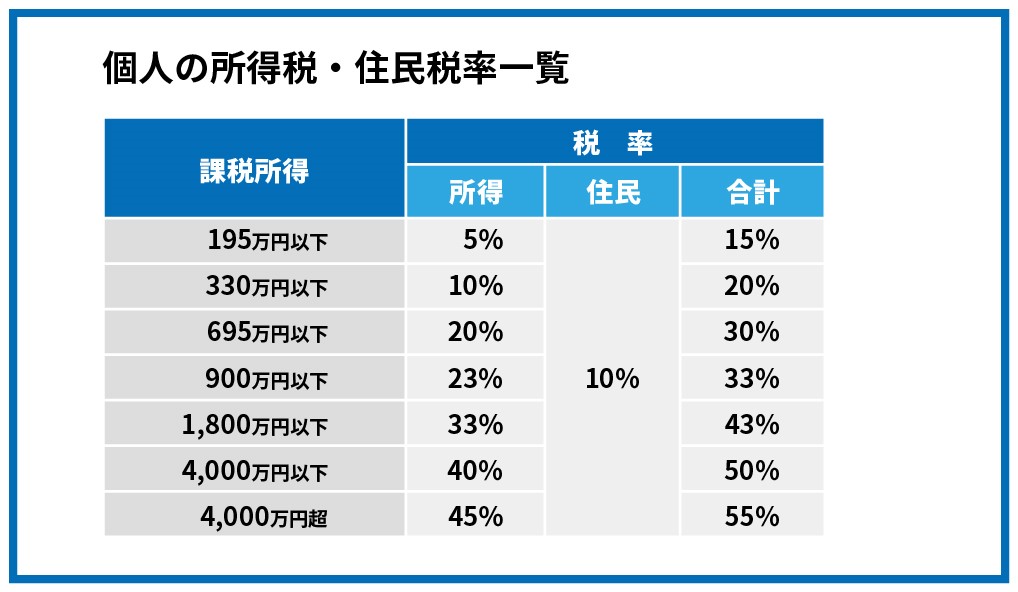

例えば、課税所得が2000万円の人だと、所得税・住民税率は約50%です。

減価償却期間中は会計上の赤字×所得税・住民税率50%相当分を節税でき、物件売却時には譲渡税率20%(長期譲渡の場合)の税金を支払うため、税率差30%相当分は実際に税を減らせたということになります。

この税率差が大きいほど節税効果は高まりますので、給与年収の高い人ほど大きな節税効果が期待できることになります。

※住民税率は自治体により異なる場合がありますが、ほぼ一律10%だといえます。

長期譲渡:目安として物件取得から6年を超えて売却をすること。譲渡税率は20%

3.3. 不動産投資での節税をすべき人、すべきでない人

不動産投資で節税をした方がいい人は、「課税所得が900万円を超える方」です。課税所得が900万円を超えると所得税・住民税率が約33%となり、譲渡税率との差が大きくなるため、節税目的で不動産投資をする意味があると言えます。

一方で、課税所得が900万円以下のサラリーマンは節税目的での不動産投資はおすすめしません。なぜなら、所得税・住民税率と譲渡税率の差を大きくできないため、実際に減らせる税金額と不動産投資をすることのリスクが見合ってないからです。

3.4. 物件選びで節税の効果が変わる

先にお伝えした通り、減価償却費が不動産投資による節税のカギとなりますが、この減価償却は物件を購入した時に決まるため、物件選びが節税の重要なポイントとなります。

まずおさえた方がよいのは、自分がいくら赤字をつくればよいか?です。会計上の赤字は、利回りや耐用年数、金利、借入返済額等により左右されますので、不動産業者に収益シミュレーションを作成してもらうことで確認できます。

このように、とる必要のある会計上の赤字額から逆算して物件の価格を決めるとよいでしょう。自分で計算するのが不安な人は、弊社投資相談にていくら赤字をとる必要があるのかお話しをさせていただけますのでご利用ください。

無料投資相談お問い合わせフォームはこちら

https://go.musashi-corporation.com/l/584563/2018-08-01/977f4j

不動産投資で節税を行う際に選ぶとよい物件のポイント等についてはこちらをご覧ください。

4.おわりに

ここまで、個人ができる節税対策についてお伝えしました。

これらの対策を知っているかどうかで、支払う税金額に差が出てきます。ぜひこの記事でご紹介した対策を実践してみてください。

コメント