今持っているアパートのほかに、もう一棟購入して不動産投資を拡大したいと思っていませんか?

不動産投資で二棟目の物件を購入するには、適したタイミングがあります。

単純に資産を増やしたいからといってやみくもに物件を追加購入すると、

・残債ばかりが増える

・予期せぬ出費が重なり資金に余裕がなくなる

といったリスクもゼロではありません。

適したタイミングで二棟目の物件を購入することで、

効率の良い資産の拡大、節税の効果を最大化させることが可能になります。

本記事では、あなたが不動産投資で二棟目を購入してさらに資産を拡大させることができるか、二棟目を購入しない方がいいのか、判断できるような情報をまとめています。自分に合った方法で、資産運用の成功を目指しましょう。

1.不動産投資で二棟目を購入するための条件

不動産投資で二棟目を購入したいと考えている方は、下記の条件を満たしましょう。

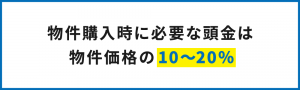

・自己資金を最低でも物件価格の10~20%は確保する

上記の条件に当てはまっていない方は、二棟目の物件購入は見送った方が賢明でしょう。

二棟目を購入するための条件を、詳しく見ていきます。

1.1.一棟目の物件のキャッシュフローが黒字の状態を維持している

二棟目の物件を購入したいと考えている方は、一棟目の物件のキャッシュフローが安定的に黒字の状態を維持していることを確認しましょう。

一棟目の物件のキャッシュフローがプラスになっていると、二棟目の購入に際して金融機関から融資を受けるときに審査が通りやすいといった利点があります。一棟目の経営が上手くいっており、順調にローンを返済しながら黒字経営を続けられているのであれば、金融機関からの印象も良くなり、融資を出してもらいやすくなります。

一棟目の物件の経営が上手くいっておらず、キャッシュフローがマイナス(赤字)になっているような場合だと、返済の余力があるとみなされず、金融機関から追加で融資を受けるハードルが上がってしまいますし、そもそもプラス(黒字)の状態を維持できていないと、購入にかかる費用や突発的に生じるリフォーム費用の支払いに耐えられません。

一棟目の経営がうまくいっていない場合にやるべきことは、下記の2つです。

・管理会社を変更する

・空室を埋める

当社の管理相談にお越しになる方の多くがお持ちのアパート、マンションの空室にお悩みです。

アパートの収益性を高める空室対策については、こちらの記事をご覧ください。

・管理会社を変更する

管理会社の力によって、得られる収益性が大きく変わってしまうこともあります。先管理会社の対応に不満がある、長期間空室が埋まらず家賃収入に大きく影響しているなどといった状況でしたら、管理会社の変更を検討してみるのも一つの手です。

1.2. 自己資金を最低でも購入する物件価格の10~20%は確保する

二棟目の物件の購入を考えている方は、自己資金を最低でも購入する物件価格の10~20%は確保しましょう。物件購入時に融資を受ける際、物件価格の10%から20%を頭金として入れる必要があることは、物件を購入した経験がある方ならご存じだと思います。

たとえば1億円の物件を購入する時に融資を受ける場合、借りる金融機関や借主の属性にもよりますが、1000万円から2000万円の頭金が必要になります。

頭金の他にも、物件を購入する際には頭金以外にも諸費用がかかります。

一棟目を購入したばかりで資金が少なくなっている場合には、二棟目を購入する余力が十分あるとは言えないため、自己資金が貯まるのを待ってから二棟目の購入を検討しましょう。

2.二棟目の購入をおすすめできる2つの場合

1章では、二棟目の物件を購入できる(しやすい)人がどのような人か、について触れました。2章では、購入できる人の中でも、特に購入を検討した方が良いのはどのような場合かを解説していきます。

2.1.不動産投資に特有のリスクを分散したい

すでに物件を一棟所有している方で、避けられない地震など自然災害のリスクを分散したいという場合は、二棟目の購入を検討してもいいかもしれません。

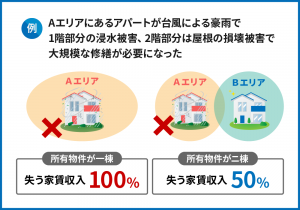

もちろん、不動産投資にはリスクがありますし、二棟目を購入したからといってリスクが減るわけではありません。ただ、二棟、あるいは複数棟所有することによって、リスクを分散させることは可能です。二棟持っていれば、一棟が何らかのトラブルによって家賃収入が得られなくなったとき、ポートフォリオで考えると失う家賃収入の割合は100%ではなく50%に抑えられる、ということです。

不動産の大きな特徴として、「災害による倒壊、損壊のリスクがゼロではない」ということがあります。既に所有している一棟がもし地震や水害によって建物被害を受けた場合、修繕中や空室中の家賃収入が得られなくなってしまうリスクが発生します。

たとえば、Aエリアに一棟アパートを所有していたとします。このAエリアが台風による豪雨で、1階部分が浸水、2階部分は屋根が損壊しました。Aエリアにあるこのアパートは、大規模な修繕が必要になり、修繕期間中の家賃収入はゼロになってしまいます。一棟しかアパートを所有していなかった場合、ポートフォリオにおける「不動産投資での家賃収入」の損失は100%になってしまいます。

しかし、この台風の被害がなかったBエリアにもアパートを所有していた場合、もしAエリアのアパートからの家賃収入がゼロになったとしても、ポートフォリオにおける「不動産投資での家賃収入」の損失は50%に抑えられる、ということです。

自然災害はよほど甚大なものでない限り、一定の限られた地域が大きな被害を受けるため、異なる県など、一棟目とは離れた地域や、ハザードマップを確認したうえで災害リスクの少ない地域に二棟目を購入すると良いでしょう。

また、自然災害だけでなく不動産投資のリスクとして特徴的なのは「殺人リスク」です。自然死などは報道されることはほとんどありませんが、一度物件で殺人事件が起こってしまうと、メディアにも大きく取り上げられ事故物件としてインターネットでも物件名などが公表されてしまうことがあります。

こうなってしまうと、もともと住んでいた入居者が退去したり、新しく入居者が付きにくくなってしまったりと空室リスクが大きくなります。

このように、第一に資金に余裕があり、その上でリスクを分散しながら資産を拡大したいと考えている方は、二棟目の物件を購入することでより安心して投資ができるのではないでしょうか。

不動産投資のリスクについては、こちらの記事で詳しく説明しています。

2.2.一棟目を購入した会社と良好な関係が築けている

たとえば一棟目を購入した会社がそのまま物件管理を行っていて、購入後も良好な関係が築けている場合は、二棟目の購入を検討してもいいかもしれません。不動産会社の担当と良い関係性が築けていると、「この人にまた物件を買ってもらいたい」という気持ちが働き、優先的に良い物件を紹介してもらいやすくなる可能性があります。

また一棟目を購入した際に資産状況などがわかっているため、二棟目の購入に際してもスムーズに進められる可能性があります。

3.二棟目を購入するベストタイミング

二棟目を購入した方が、より大きく資産運用ができるとわかっても、実際にいつ、どのタイミングで二棟目を購入したらいいの?と迷う方もいらっしゃるかと思います。

二棟目の購入に適したタイミングは以下の3つです。

・所有していた物件を売却したタイミング

・確定申告をして税還付を受けるタイミング

3.1.節税目的で購入した一棟目の物件の減価償却期間が切れる時

一棟目の物件を節税目的で購入し、その減価償却期間が間もなく切れる場合は、二棟目の購入をおすすめします。

不動産の減価償却期間は、物件の種別や築年数によって異なりますが、節税目的で物件を購入される方の多くは法定耐用年数を過ぎた木造物件を購入します。この場合、減価償却期間は4年となりますので、4年を超えると節税の効果が得られなくなってしまいます。

続けて減価償却で節税効果を得たいという方は、同じように法定耐用年数を超えて減価償却を大きく取れるような物件を追加購入するのが好ましいです。

法定耐用年数、減価償却についてはこちらの記事で詳しく解説しています。

3.2.所有していた物件を売却したタイミング

所有物件を売却したタイミングでの二棟目購入をおすすめするのは、売却した資金で自己資金の確保が見込めるからです。不動産の売却に関しては、以下の記事で詳しく解説していますので、ぜひご覧ください。

3.3.確定申告をして税還付を受けるタイミング

税還付を受けるタイミングでの二棟目の購入をおすすめするのは、3.2.と同じくまとまった資金が手に入るからです。一棟目の物件の減価償却費を費用として計上する場合、確定申告をすることによって税還付を受けることができます。不動産投資の減価償却を利用して税還付を受ける方法は、こちらの記事で詳しく解説しています。

4.二棟目を購入する人が知っておくべきこと3つ

不動産投資で二棟目を購入することは、メリットだけではありません。3章では、二棟目を購入しようと考えている方が知っておくべきことは何か、お伝えします。

・ローン残債が増える

・アパート経営に割く時間や労力が増える

4.1.維持費が増える(同時に家賃収入も増えるので、収支で見れば変わらない)

所有する物件が二棟になるということは、単純に考えると物件の維持費も一棟分増えるということです

しかし、同時に家賃収入も二棟分になるため、収支で見ればさほど変わりません。

十分に資金があり、物件のキャッシュフローもプラスになっている、さらにサラリーマンや経営者であれば本業で得られる収入が潤沢に確保できるのであれば、維持費の増加はさほど気にならないでしょう。

ただ、物件の経営がうまくいっていれば、家賃収入で維持費や修繕費を賄うことができますが、不動産投資には予期せぬ設備の故障などで突発的な大きな支出が発生することもあります。不動産を多く所有するということは、それだけリスクの可能性が増えることを頭に入れておきましょう。

4.2.ローン残債が増える

不動産投資を二棟目、三棟目と買い増していくと、同時にローンの額も増えていきます。2億円、3億円など大きい物件を続けて購入すると、残債も多額になってきます。定期的に物件を買い増していきたいと考えている方には、この残債の多さが次回物件購入時の融資審査に影響するのです。

たとえばローンの限度額は年収の10倍程度という目安を定めている金融機関もあります。不動産を複数棟購入すると、資産が増えるように思いますが、合わせてローンという借金も増えるということを認識しましょう。

4.3.アパート経営に割く時間や労力が増える

不動産を一棟のみ所有している場合に比べて、二棟目を持つことになると、アパート経営に割く時間や労力が増えます。ただし管理を自分でしているか、管理会社に委託しているかによって二棟目購入の負担は大きく異なります。

管理会社に委託をせずに自主管理をしようとすると、家賃の回収やそれに伴う督促、空室募集に伴っての仲介業者への訪問や広告料の設定、入居者のクレームや修繕対応、物件に赴いての清掃や退去の立ち合いなどさまざまな仕事をする必要があります。これらの仕事が数十分で終わらないことは容易に想像ができるかと思います。物件管理をご自身でされている方は、このように管理にかける短くない時間が倍になります。

管理会社に管理を委託している場合は、月に一度送られてくる収支や物件の状況を確認するのが主な仕事になります。確認自体は数分から数十分で終わることがほとんどですので、一棟でも複数棟所有でもさほど負担は増えないでしょう。

5.さいごに

本記事では不動産投資で二棟目を購入できる条件、二棟目購入のタイミングなどをお伝えしてきました。場合によっては二棟目の購入をおすすめしないこともありますので、購入を検討されている方は一度不動産会社の担当者に相談し、二棟目の物件を購入してもいいか助言をもらいましょう。

コメント