年収1億円を超えて、所得税の負担に悩まされている方は多くいらっしゃるでしょう。会社経営者や開業医など年収が高額になるような方は、「重い税負担を何とかしたい」と、節税できる方法をお探しになることも少なくないのではないでしょうか。

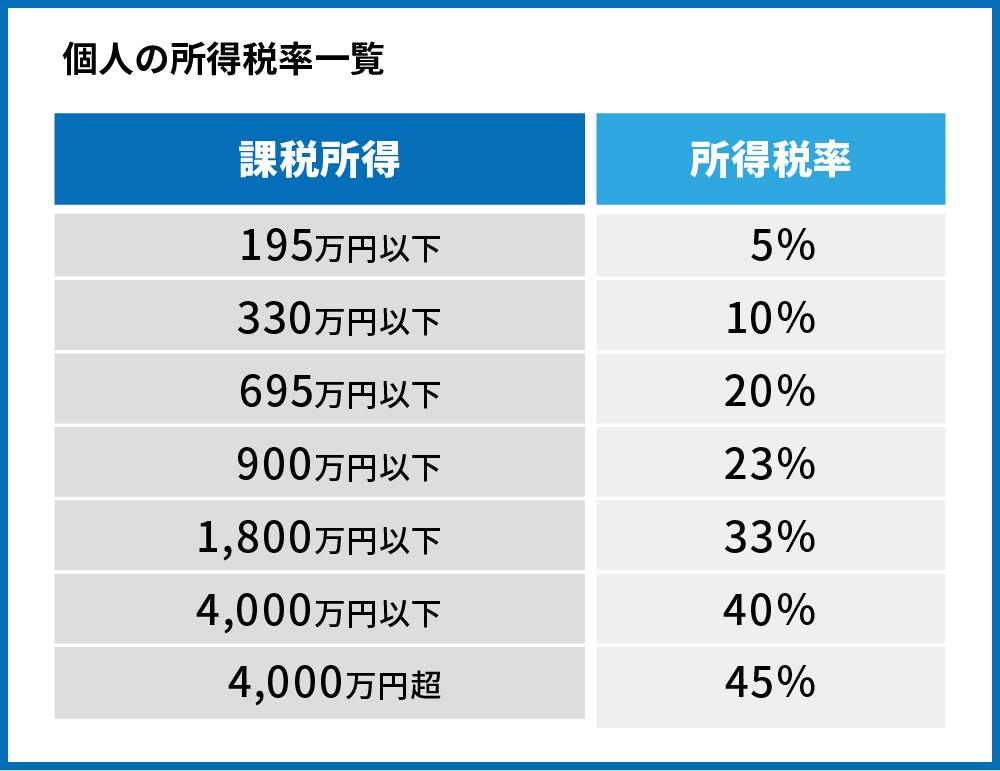

課税所得が4,000万円を超えると、所得税率は最高の45%になります。さらに住民税10%を合わせると、55%にものぼります。

また、高額な年収を稼いでいらっしゃる方は、各手当の所得制限に引っかかってしまったり、高い生活水準によって手取りが残りにくかったりするため、資産に不安を抱える方もいらっしゃると思います。

実際に当社でも、高額な所得税に悩み、節税対策として不動産投資を検討されるお客様を多く見てきました。

サラリーマンなど、個人の方ができる節税方法として医療費控除や住宅ローン控除、ふるさと納税などが挙げられます。しかし年収1億円以上の高所得者になると、所得に対する節税の規模が小さく、それだけでは結果的に得られるメリットは小さくなってしまいます。

本記事では、年収1億円に迫る方、1億円を超えている方が税負担の悩みを解決するために、検討すべき節税方法をご紹介します。実際に当社にご相談に来られるお客様が実践している方法もありますので、ご自身に合った方法を探していただければと思います。

今回ご紹介する節税方法5選一覧

| 節税額の規模 | 費用の手軽さ | 取り組みの手間 | |

| 所得控除 | × | ◎ | ◎ |

| 税制優遇制度 | △ | ○ | ○ |

| 資産管理会社の設立 | △ | △ | △ |

| 航空機リース | ◎ | × | △ |

| 不動産投資 | ◎ | △ | 〇 |

1.所得控除の利用

すぐにできる節税対策として、所得控除の利用が挙げられます。すでに実践している方も多くいらっしゃるかと思いますし、一つひとつの控除額は大きくないですが、可能な限り活用することでコツコツと節税額を積み重ねることができます。

雑損控除/医療費控除/寄附金控除/社会保険料控除/小規模企業共済等掛金控除/生命保険料控除/地震保険料控除

/寡婦・寡夫控除/ひとり親控除/障害者控除/配偶者控除/配偶者特別控除/扶養控除/基礎控除 ※納税者本人の所得制限がある所得控除配偶者控除・配偶者特別控除・・・納税者本人の所得が1,000万円を超える場合

寡夫控除・ひとり親控除・・・納税者本人の所得が500万円を超える場合

基礎控除・・・納税者本人の所得が2,500万円を超える場合

たとえば医療費控除では、自分や家族の医療費を10万円を超える額を支払った場合に一定額まで控除を受けることができます。

「1年間に支払った医療費」-「保険金などの各種補てん金」-10万円を引いた額

年収1億円の方が年間30万円医療費を支払っていた場合(補てん金がないものとする)、20万円の控除を受けることができます。この方の所得税率は45%ですので、約9万円支払う税金を抑えることができます。※住民税の減額分を合わせると合計で11万円の控除になります。

各控除の概要については、こちらの記事で詳しく説明しています。

2.税制優遇制度の利用

iDeCoやNISAといった税制優遇制度を活用することも一つの手です。

| iDeCo | NISA | |

| 税制優遇①購入時 | 入金額(掛金)が所得控除になる | - |

| 税制優遇②運用益 | 非課税 | 一定枠内なら非課税 |

| 税制優遇③売却して受け取る時 | 元本含め原則課税(退職所得控除や公的年金等控除の適用有) | 一定枠内なら非課税 |

たとえば年収1億円の方が月々2.3万円の掛け金を支払った場合、27.6万円の控除を受けることができます。この方の所得税率を45%とすると、約15万2000万円分支払う税金を減らすことができます。

税制優遇制度については、こちらの記事で詳しく解説しています。

3.資産管理会社の設立

資産管理会社とは、自らの資産の管理を目的として設立される会社のことです。自分自身で設立し、自分自身のために業務がなされるため、プライベートカンパニーと呼ばれることもあります。

資産管理会社が高所得者に節税対策に有効と言われる理由は、以下の通りです。

・相続税の節税になる

・遺産分割が簡易化する

・オーナー社長が保有する会社の自社株相続対策になる

たとえば資産管理会社を設立して不動産投資を行った場合、その法人から自分の家族に給与を支払い、それを経費として計上することができます。(家族が従業員として賃貸経営の業務を行うこと、かつ支払う給与には妥当性が必要)

これは個人で不動産投資の事業を行うよりも、所得を分散し税負担を軽くすることができます。

4.航空機リース

航空機リースは、投資家が航空機を購入し、航空会社との間でリース契約を締結します。投資家はリース(賃貸)料の収入と、最終的な航空機の売却代金を得ます。

当社に収益不動産の管理をお任せいただいているオーナーの中にも、航空機リースを利用した節税を行っている方がいらっしゃいました。航空機リースの特徴として、短期間で多額の減価償却費を計上できることが挙げられます。リースを開始した初年度は、多い場合で出資額の8割が減価償却費となり、大きな赤字を出すことができます。

航空機リースで節税を行う場合は、「個人ではなく法人での投資とすること」「キャッシュでの資金が1億円以上あること」など複数の条件がありますので自分が当てはまるかどうかを確認する必要があります。

5.不動産投資

不動産投資は、航空機リースと同様に賃料を得ながら減価償却費を計上することのできる方法です。一棟アパートや区分マンション、戸建て、テナントビルなど投資先は様々ですが、年収の高い方が節税を目的に不動産を購入する場合は、短期間で減価償却費を計上できる築古の一棟アパート・マンションがおすすめです。

不動産投資を用いた節税スキームを提供している当社でも、年収1億に迫る高所得者のお客様の多くが節税方法の一つとして選択されます。

不動産投資が節税になる仕組みは、以下の記事で詳しく解説しています。

ただし、物件の選び方を間違えてしまうと、節税効果の得られない物件を購入してしまったり、利益が減価償却費を上回る物件を購入してしまったりするため、不動産会社のアドバイスを慎重に聞いて判断するのが賢明です。

実際に不動産投資で節税を実現できた方の経営者の事例もご紹介しています。

6.まとめ

ここまで、年収1億円を超える高所得者の方の節税方法についてご紹介しましたが、何を基準に方法を選べばよいのかわからないという方もいらっしゃるかと思います。状況に合わせて判断できる表をご用意しました。

| 節税額の規模 | 費用の手軽さ | 取り組みの手間 | |

| 所得控除 | × | ◎ | ◎ |

| 税制優遇制度 | △ | ○ | ○ |

| 資産管理会社の設立 | △ | △ | △ |

| 航空機リース | ◎ | × | △ |

| 不動産投資 | ◎ | △ | 〇 |

所得控除や税制優遇制度は、取り組みに対する費用や手間はかかりませんが、節税効果としてはそれほど大きくありません。逆に航空機リースや不動産投資は、比較的大きな節税効果を得ることができますが、購入、運用や売却の手間もあることから、誰でも手軽に始められる方法とは言えません。

ただ、不動産投資に関しては購入する会社や物件の管理を任せる会社の選び方によって手間を最小限に抑えることができるため、一定規模以上の節税を望む方は、検討してみることをおすすめします。

自身の状況に合わせた方法を選択し、少しでも税負担に関する悩みを減らしていただければ幸いです。

コメント