法人税の節税策として「高級車の購入」が有効だと聞いたことはないでしょうか。

高級車を購入してさらに節税メリットまで受けられると聞けば、誰しも魅力的に感じるでしょう。

高級車を用いた節税とは、車両の減価償却費やガソリン代・各種税金・保険料などの費用を経費にすることで課税所得を圧縮するスキームです。

しかし、高級車の購入は本当に節税に効果的といえるのでしょうか?

また、高級車であればどんな車でもよいのでしょうか?

本記事では上記のような疑問を持つ方に向けて

・節税効果を高めるためのポイント

・注意すべき点

などを解説していきます。

ただし、心に留めておくべきは、高級車を購入するのは事業にとってプラスがある場合に限るべきであり、節税を第一の目的にするのはあるべき姿ではないという点です。

法人の社用車として、あるいは個人事業主の方の高級車購入はぜひ慎重に検討してください。

目次

1.高級車の購入で節税できる理由

経営者・個人事業主は高級車を購入し、法人税を減らすことができます。

1.1.減価償却によって課税所得を圧縮できる

事業用に購入した自動車は固定資産となるため、耐用年数に応じて何年かに分けて減価償却します。

減価償却費は実際の支出を伴わない経費であり、会社の利益を下げ、法人税を減らすことができます。

一般的な自動車と比べて価格が高いメルセデス・ベンツなどの高級車は、当然ながら減価償却費を大きく取れるため節税効果が高くなります。

また、詳しくは後述しますが、新車よりも耐用年数が短くなる中古車を購入した方が、仮に同じ金額で購入したとすると1回で計上できる減価償却費が大きくなり、より節税に効果的です。

1.2.ガソリン代・駐車場代なども経費にできる

法人名義で事業用に購入した車は、以下の費用を経費計上することができます。

なお、社長の個人名義で購入した場合は経費計上できませんので注意が必要です。

経費にできる費用

- ローンの利息

- 車両費(ガソリン代、車検代、修理費、ETC料金、洗車代など)

- 各種税金(自動車税、自動車重量税など)

- 各種保険料(自賠責保険料、任意保険料)

- その他(部品購入費、駐車場代など)

2.高級車で節税効果を高めるためのポイント

車の購入による節税効果を高めるためのポイントを、「車種・償却方法・購入タイミング」という観点から解説します。

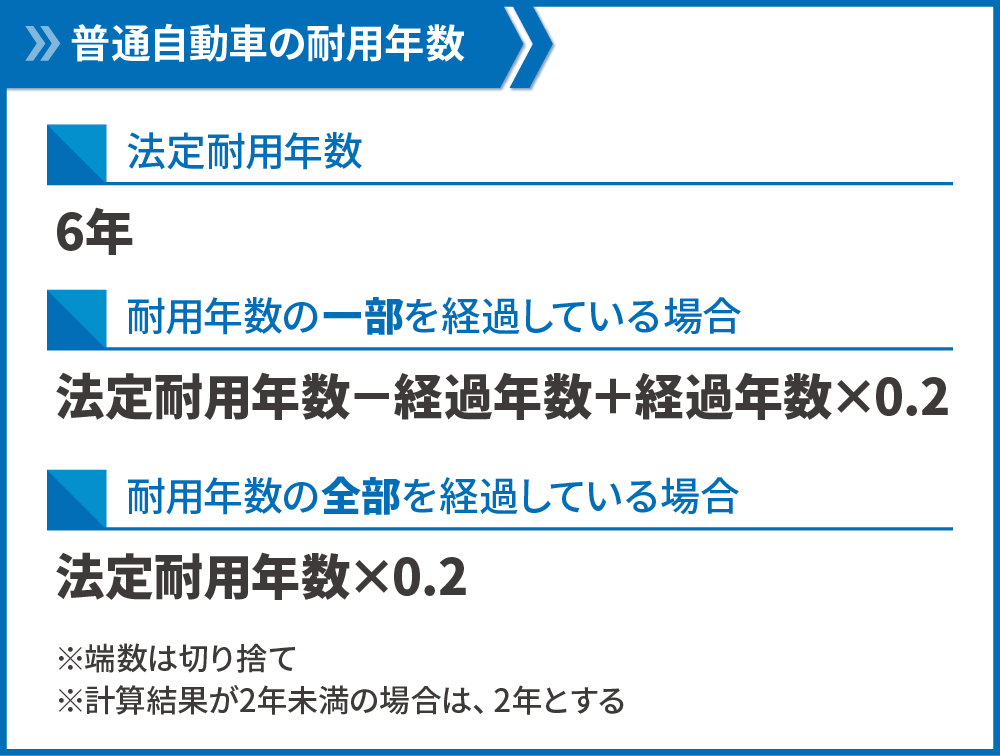

2.1.「4年落ち」(厳密には3年10か月落ち)以上の中古車を選ぶ

普通自動車の場合、新車の耐用年数は6年ですが、3年10か月落ち以上だと2年になります。

2年が普通自動車の最短の減価償却期間ですので、3年10か月落ち以上の中古車を購入することをおすすめします。

ただし、年数が経過するほど故障リスクが高まります。

また、売却時にできるだけ高く売りやすいという点も考慮すると、4年落ち以上でなるべく新しめの中古車を選ぶとよいでしょう。

2.2.中古市場で値下がりしにくい車種を選ぶ

減価償却期間が終了すると節税メリットは得られなくなるため、数年単位の短いスパンで売却をする可能性もあるでしょう。

売却時のことを考えると、なるべく価格が下がらない車種を選ぶことをおすすめします。

一般的に高級車は比較的値崩れがしにくいと言われますが、購入の際は以下のような条件に当てはまる車種を探すとよいでしょう。

- 販売台数が少ない(希少性が高い)

- ボディーカラーが白か黒(カラーより好まれる傾向がある)

- 世界的に人気が高い(需要が大きい)

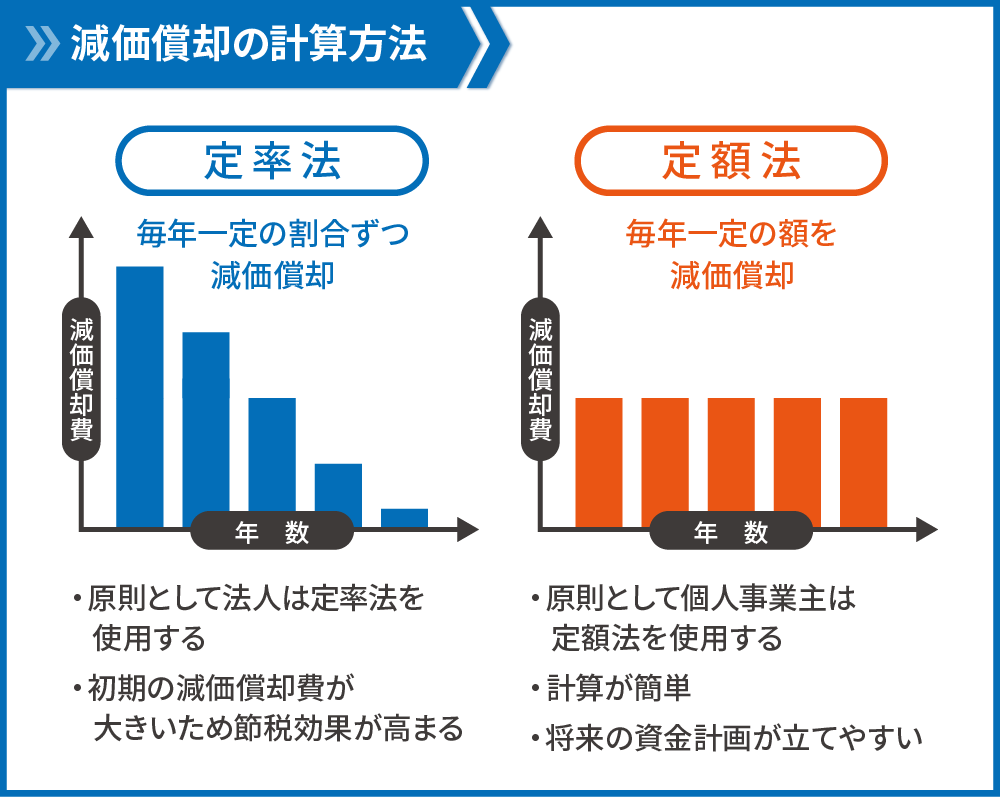

2.3.定率法と定額法から適した減価償却方法を選択する

減価償却の計算方法には、「定率法」と「定額法」の2通りがあります。

定率法は毎年一定の割合ずつ償却する方法で、購入した初めの年の償却額が一番多く、その後は時間の経過とともに償却額が減少していきます。

一方で定額法は、毎年一定の額を償却する方法です。

原則として法人は定率法を使用することになっているため、何もしなければ定率法によって償却を行うことになります(個人事業主は原則として定額法を使用します)。

ただし、税務署に届け出れば法人が定額法を選択することも可能です。

定率法の場合、購入した年の減価償却費が大きいため、その年の節税効果は高くなります。

ちなみに普通自動車で耐用年数が2年となる場合に定率法を用いると、ほぼ全額を1年で償却できます。

初年度の利益を大きく圧縮したい場合には定率法が適しているといえるでしょう。

一方で、計算方法が複雑な点や、年数の経過にともなって節税効果が薄れていくという点はデメリットになります。

定額法の場合、毎年の償却額が一定であるため会計処理が簡単で、将来の資金計画も立てやすいです。

しかし、購入した年の節税効果は限定的であり、2年目以降に万が一利益が減少した場合に想定以上に利益を押し下げてしまう可能性もあります。

一般的に法人では原則通りに定率法を選択する場合が多いですが、状況に応じて慎重に検討することをお勧めします。

2.4.購入タイミングは期首がおすすめ

自動車の減価償却は月割りで計上するため、決算月の直前で購入するとその期の償却費が少なくなってしまい、税負担が重くなります。

一方で期首(決算の翌月)に購入すれば、その年に12ヶ月分の減価償却費を計上でき、節税効果を高めることができます。

ただし、ここで注意すべきは減価償却を開始するのは「事業のために使用が始まった日」であるという点です。

購入して代金を支払ったものの納車まで時間がかかる場合などは、納車までは減価償却費を計上することができないため注意が必要です。

3.高級車で節税する際の注意点

高級車の購入による節税を検討する上で、注意すべき点を解説します。

3.1.趣味性の強いスポーツカーなどは経費計上が認められない可能性が高い

高級車を社用車として購入し経費計上するには、その車が事業のために必要である理由を合理的に説明できなければなりません。

レクサスやメルセデス・ベンツ、BMWなどの高級車であれば、「経営状況が好調であることをアピールでき、対外的な信用を得やすい」といった理由を付けることができるでしょうし、通勤や接待などに使用する上で常識的な範囲と考えやすいでしょう。

しかし、例えばフェラーリやランボルギーニ、ポルシェなどのスポーツカーは、個人の趣味の範疇であるとみなされ、税務署から社用車として認められない可能性が高いです。

3.2.プライベート利用との区別を明確にする

個人事業主では、1台の車を仕事とプライベートで兼用するというケースも多いでしょう。

この場合、車にかかる費用の全額を経費計上することはできず、家事按分を行わなければなりません。

家事按分とは、かかった費用を一定のルールのもとに事業用とプライベート用に区別することで、事業用に使った分の金額だけを経費にすることができます。

車の場合、走行距離や使用日数などによって業務/プライベートの按分をするのが一般的です。

家事按分に際しては、なぜそのような按分になるかをきちんと説明できるように、計算の根拠となる資料などを記録として残しておく必要があります。

また、法人が社用車として購入した車に関しても、業務内容からみて使用実績が多すぎる(私的利用が疑われる)場合や、逆にほとんど使用実績がない場合、また買い替えの頻度が高すぎる場合などは、税務調査時に経費算入を認められない可能性があります。

4.節税目的での安易な高級車購入はおすすめできない

ここまで、高級車による節税策について解説しました。

たしかに車の減価償却費やその他経費を計上することで税負担を減らすことは可能ですが、節税が一番の目的となってしまわないよう慎重に検討すべきです。

高級車によって多少の節税ができたとしても、購入代金や維持費などの支出が発生することに変わりはありません。

本来必要のない高級車に多額のお金をかけてしまい、結果的にキャッシュフローの悪化といった事態を招いてしまえば本末転倒です。

あくまでも、車の購入が事業にとってプラスになることが大前提であるという点を忘れないようにしましょう。

コメント