不動産の購入の仕方には、2種類の方法があります。

1.現金で購入 2.ローンを組んで購入

同じ物件を買うにしても、現金かローンかで、その後の収支や投資計画が大きく変わってきます。

現金で購入する場合、手持ちの金額以上の物件が購入できなかったり、ローンで購入する場合だと月々の返済が負担になったり…どちらにもメリット・デメリットがあり、状況と人によってどちらを選ぶべきかが変わってきます。

本記事では、それぞれの特徴と選択方法について詳しく解説します。

本記事を読んでわかること

・ローンを組んだ方が良いケース

・あなたはどちらの方法で購入すべきか

目次

1.現金で購入しても良い4つのケース

不動産を購入するにあたって、現金で購入しても良いと判断できるケースは以下の通りです。

・融資が出にくい物件を購入したい

・物件の購入を急いでいる

【前提】物件購入後、その後の生活を賄える資金の余裕があることが現金購入の条件

大前提として、不動産を購入したあとで万が一大規模な修繕の発生や退去が増えたとき、変わらずに自分の生活を維持できる資金の余裕がある場合のみ、現金購入を検討しましょう。

具体的には物件購入価格や、購入にかかる費用のほかに、3~6ヶ月分の生活費が確保できていることが目安です。

不動産の購入時にかかる初期費用は、こちらの記事をご参照ください。

その上で、以下の基準に当てはまる方は、現金での購入を検討しても良いでしょう。

・融資が出にくい物件を購入したい

・物件の購入を急いでいる

・相続税の対策をしたい

・利回りの高い投資をしたい

1.1.融資が出にくい物件を購入したい

世の中には、違法建築や既存不適格建築物であることが原因で銀行から融資が出にくい物件も出回っています。立地が良い、利回りが良いなどの理由でそのような物件が欲しいのであれば、現金の方が購入しやすいでしょう。

違法建築…建築基準法などに違反している建築物

(例)建ぺい率オーバー、採光不良、違法増築など

既存不適格建築物…建築当時は適法だったものが、その後の法改正などで法令に適合しなくなった建築物

(例)旧耐震基準、建ぺい率・容積率オーバー、幅員4m以上の道路に接していないなど

住宅ローンの場合は本人の属性が審査の基準になりますが、投資用ローンだと本人の属性に加えて、物件の価値が審査の基準に関わることになります。そのため、遵法性の満たされていない物件に融資をしてくれる銀行は限られます。

とはいえ、購入した物件が違法建築だった場合、次の買い手を見つけるのは難しく、売却価格も安くなってしまいがちですので、物件の選定には注意が必要です。また物件によっては、入居者の生活の安全が守られないといった危険性があるため、購入してはいけない物件を見分けることが重要です。

リスクを負ってまで違法建築物件を購入する価値があるのか?不動産投資で実現したいことは何なのか?といったことを今一度考えたうえで決断しましょう。

1.2.物件の購入を急いでいる

人気の物件を購入しようとしている場合など、物件の購入(決済)を急いでいる方は、早く引き渡しの日を迎えることができる現金購入を検討しても良いでしょう。

融資を受ける場合は、ローンの審査や手続きに時間を要します(約1ヵ月)。資金に余裕がありすぐに物件を購入したい場合は、現金での購入がスムーズです。

ただ、物件の購入を急いでいるといっても、不動産会社からの提案を鵜吞みにしてしまうと条件の悪い物件を購入させられてしまうこともあります。短い期間で購入を決める時こそ、慎重な判断が必要です。

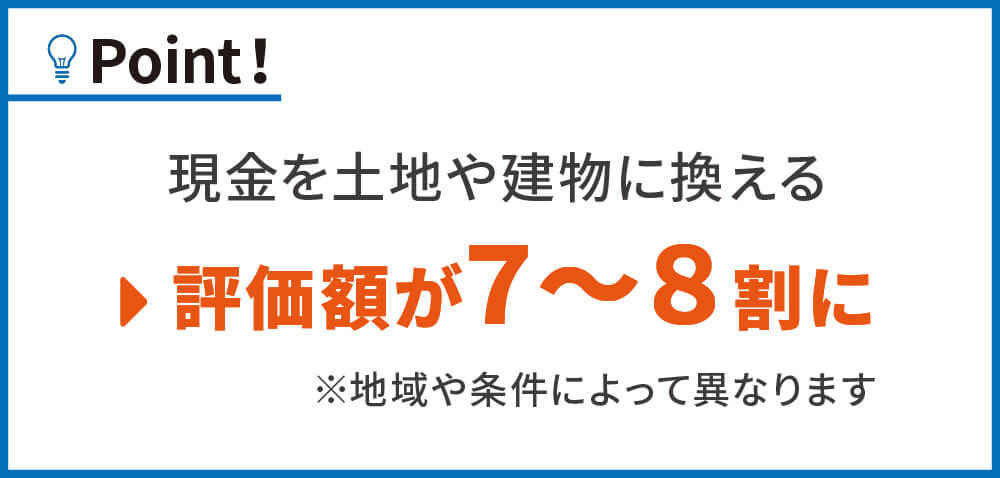

1.3.相続税の対策をしたい

相続税の対策をしたい方は、現金購入を検討しても良いでしょう。

亡くなった方の相続財産の価値の計算の際、土地や建物の価値は時価(実勢価格)よりも安く(7~8割程度)評価されます。資産を多く持っている方は、現金で持っておくよりも、不動産に換えた方が相続税は安くなります。

単純計算ですが、例えば1億円で物件を購入し、その物件が1億円で売れるものだとしても、相続財産としての評価額は7,000万円程度まで下がるという事です。物件自体の価値は1億円で変わらないため、損をせずに相続税額を抑えることができます。

実際には物件売買のための手数料や諸費用がかかるので単純な比較はできませんが、持っている現金を不動産に換えることで相続税の対策ができます。

1.4.利回りの高い投資をしたい

なるべく利回りを高くしたいという方は、現金購入を検討しても良いでしょう。。ローンを組むと、金利や手数料が費用として手元から出ていきますので、それらの費用を抑えてより利回りの高い投資をしたいと考えているのであれば、現金購入することも一つの手です。

2.ローンを組んだ方が良いケース3つ

第1章で、現金での購入を検討しても良い基準についてお話ししましたが、逆にローンを組んで物件を購入した方がよいケースもあります。

ローンを組んで購入した方がよいケース

・レバレッジを効かせて少ない資金で投資したい

・安定した高い収入がある

・生命保険代わりにしたい

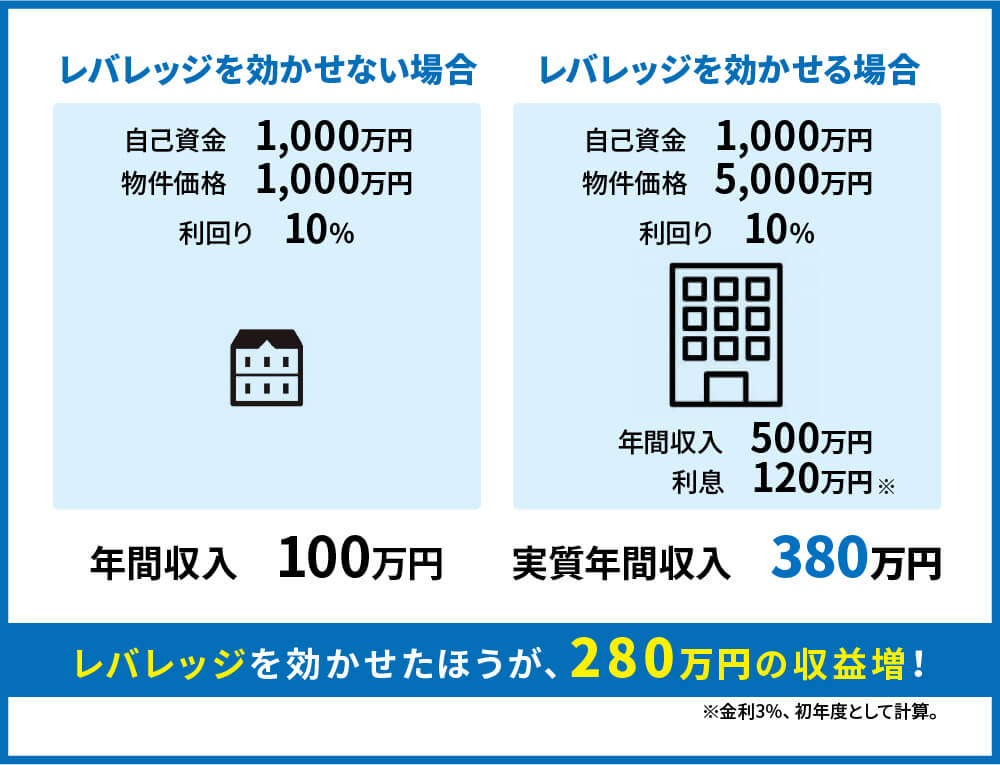

2.1.レバレッジを効かせて少ない資金で投資したい

少ない資金で大きな利益を得たい(レバレッジ効果を得たい)場合は、ローンを組むことをおすすめします。

銀行からお金を借りて、自分の資金(現金)では購入できないような物件を購入することで、より大きな利益を得ることができます。

以下の図のように、同じ自己資金1,000万円でも、現金購入とローン購入では手に入れられる物件の規模が異なり、結果的に得られる家賃収入は変わってきます。現金購入だと、「持っている資金以上の物件は購入できない」ため、レバレッジ効果を得ることはできません。

また、ローンを組むことで、購入時にかかる多額の支出を抑えることができるため、手元に資金を残すことができます。賃貸経営では、工事など突発的な支出が発生することがありますので、資金に余裕がある状態を保った方が、安心して経営を続けられます。

2.2.安定した高い収入がある

安定した高い収入がある場合は、良い条件でローンを引くことができる可能性があるため、ローンを組んで物件を購入するのもよいでしょう。良い条件とは、融資割合が高い、金利が低い、融資期間が長いことです。これらの条件でローンを引くことができると、月々の返済額が少なくなり、より多いキャッシュフローを確保することができます。

金融機関によって良い条件が出る属性は異なりますが、一棟アパートやマンション投資でのローンを引く場合は、年収1,500万円以上であることが望ましいです。

2.3.生命保険代わりにしたい

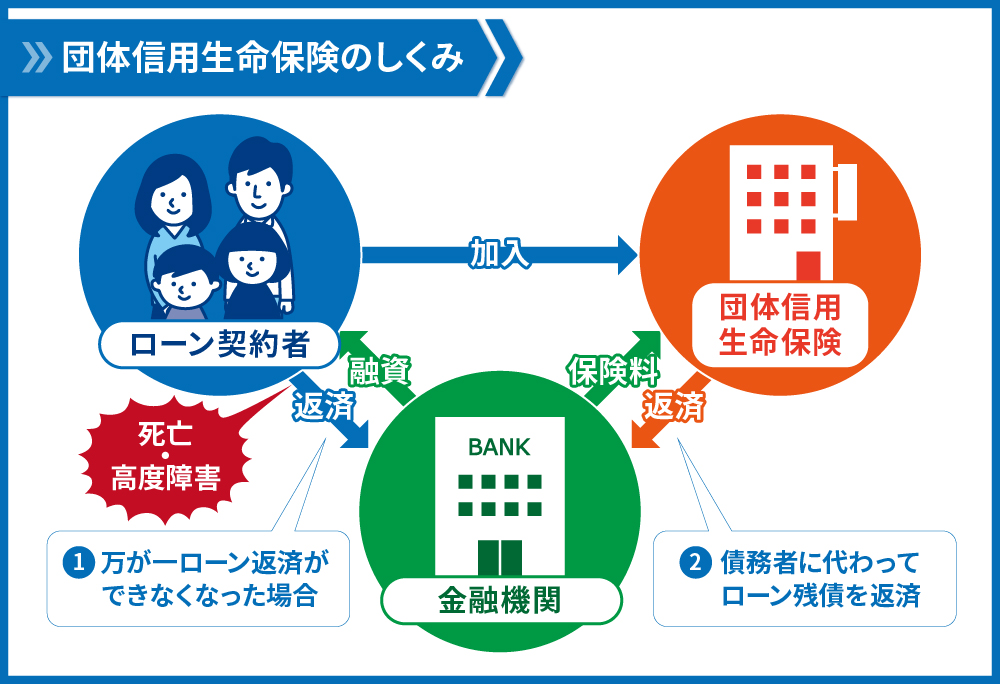

不動産投資の目的の一つを生命保険代わりにしている方は、ローンを組んで購入する方が良いです。

ローンを組むことで、団体信用生命保険に加入することができます。

団体信用生命保険とは、ローンの返済中に契約者が死亡したり、高度障害状態に陥ったりした場合、保険金によって残りのローンが弁済される保険です。

団体信用生命保険に加入していれば、不測の事態で契約者がローンを返済できなくなっても、生命保険会社から金融機関に支払われる保険金によって残債務が返済されます。家族に安心して資産を残すために、団信は欠かせない保険です。

3.さいごに

今回は、現金購入での不動産投資をテーマにお話しました。もちろん、現金で購入した方が良いケースもありますが、多くの方はローンを組んだ方が多くのメリットを享受できるでしょう。ご自身がどちらを選べばより不動産投資の成功に導けるのか、しっかりと吟味してから望むことをおすすめします。

コメント