多額の相続税を減らす方法があったら、実践したいと思いませんか?

「相続税ってこんなに払わないといけないの?」

多くの資産をお持ちの方であればあるほど、相続税の高さを試算してみて驚いた方は多いはずです。

日本では高税率の相続税を資産の評価額に応じて課していますが、資産を様々なものに換えることによって評価額を落とすことで、相続税の額を減らすことが可能です。

中でも資産価値が落ちにくく、合法的な形で相続税対策が効率よく行なえる手段の一つが、収益物件を購入する方法です。時価と評価額の差を利用して相続税対策を行う事が可能となっています。担保としての価値があるので、借入を利用して購入することができる点、借入を利用すると更に相続税対策の効果が上がる点も、収益物件が、他の相続税対策と比べて勝っている点となります。

しかし、選ぶ物件を間違えたり、方法を間違えたりすれば、相続税対策として有効に機能しないばかりか、せっかく築き上げてきた資産を減らすことにもつながってしまいます。

やみくもに物件を探したり選んだりするのではなく、きちんとした基準で選び、正しい手順で対策を行う事が必要なので、この記事でポイントを掴んでいただければと思います。

また、弊社では収益物件を活用した相続税対策をお考えの方向けに、個別ヒアリングを元に適した物件をご紹介させていただく無料相談を実施しております。物件購入後の管理や出口戦略までしっかりとサポートさせていただきますので、ぜひご利用ください。

武蔵コーポレーションの無料相談はこちら

※こちらの記事では、法人ではなく個人の相続税対策についてお話ししています。

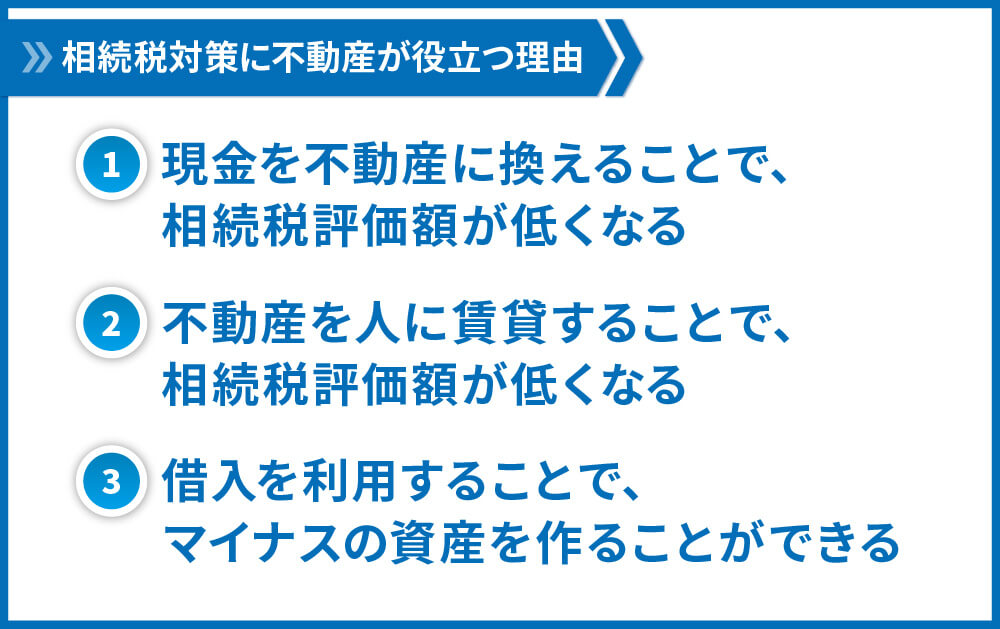

1.相続税対策に不動産が役立つ理由

持っている現金を賃貸用の不動産に換え、実際に人に貸し出すことによって、資産の相続税評価額を低くすることが可能です。

更に、賃貸用の不動産を取得する際に金融機関を利用することにより、借入というマイナスの資産を作ることができます。これを活用することで、資産の相続税評価額を更に抑えることが可能になります。

1.1.現金を不動産に換えることで相続税評価額が低くなる

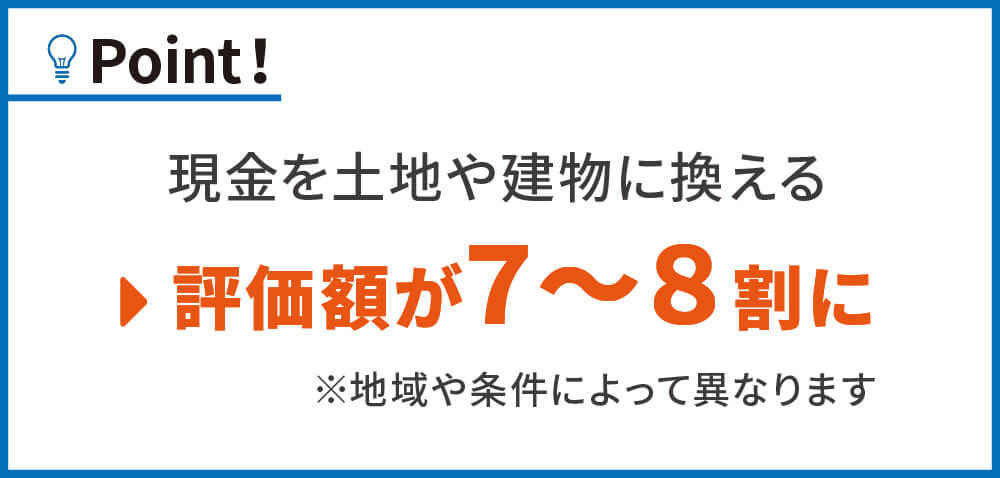

亡くなった方の相続財産の価値の計算の際、土地や建物の価値は時価(実勢価格)よりも安く(7~8割程度に)評価されるのが原則です。

相続財産としての評価をするにあたって、

- 土地→相続税路線価や固定資産税評価額

- 建物→固定資産税評価額

を参考にされることが一般的ですが、これらが時価の7~8割となるのが、主な理由です。

相続税評価額は1年に1回、固定資産税評価額は3年に1回更新がされますが、いずれも時価の7~8割程度を目安に定めることとなっています。そのため、上記のように時価と評価額のギャップが生まれるのです。

※実際のギャップは第2章で解説する通り、地域や条件によって異なります。注意しましょう。

例えば10億円で土地を購入し、その土地が10億円で売れるものだとしても、相続財産としての評価額は7億円程度まで下がるという事です。土地自体の価値は10億円で変わらないため、損をせずに相続税額を抑えることができます。

仮に例の相続ケースを検討すると、10億円の預金を相続した場合には子ども2人がそれぞれ9000万円程度の相続税を納付する必要がありますが、10億円を使って相続税評価額7億円の土地を購入し、そのまま相続が発生すると、子ども2人のそれぞれの納税額は5400万円程度まで下がります(いずれの場合も配偶者の相続税額はゼロです)。

評価額は3割減ですが、税額は4割減となっています。日本の相続税は累進課税のため、評価額の減少割合以上に税額が減少します。相続税評価額を低減させることの効果の大きさが分かります。

もちろん、土地を売買する手間やお金も考慮する必要があるため単純な比較はできませんが、現金を不動産に換えるだけで相続税の大幅な低減になることは理解していただけるはずです。

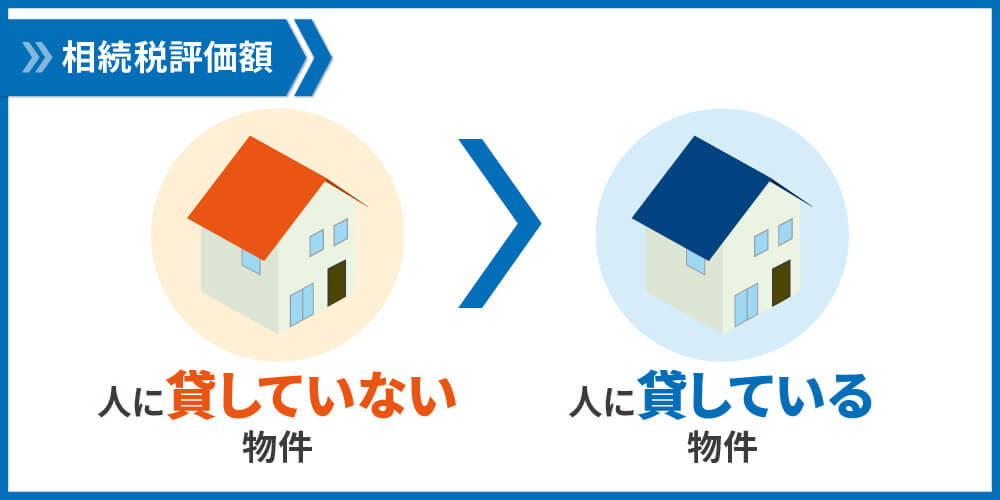

1.2.不動産を人に賃貸することで相続税評価額が低くなる

不動産を人に賃貸すると、自身で思うとおりに使用(住んだり事業に使ったりすること)や処分(自用地として売却したり建物を解体したりすること)がしにくくなります。活用の選択肢が限られるという理由から資産の価値も下がるとみなされることで、相続税評価額が下がります。

時価10億円(土地5億円、建物5億円)のマンションを購入して全ての部屋を賃貸に出し、誰かが入居している、というケースを例に、どれほど相続税評価額が少なくなるのかを確認してみましょう。

土地

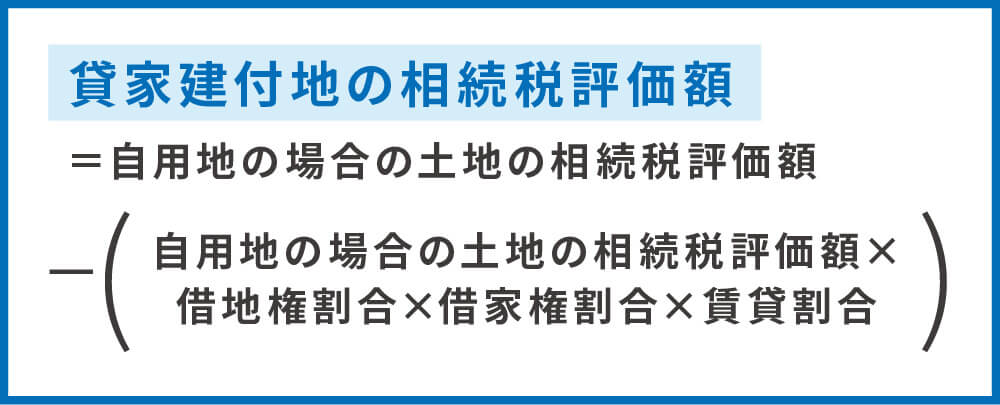

「自分の土地の上」に、「賃貸マンションやアパートがあり、人に貸している」状態の土地を「貸家建付地」と呼びます。

貸家建付地の相続税評価額は以下の計算式で求めます。

となります。各語句の解説と仮に設定する条件は以下の通りです。

- 自用地の場合とは、他人が使えない自己使用する土地の場合、という事です。

- 自用地の場合の土地の相続税評価額は、時価の70%と仮定します。

- 借地権割合は国税庁の路線価図で対象地を参照することによって確認します。ここでは仮に60%とします。

- 借家権割合は全国一律で30%と定められています。

- 賃貸割合は概ね入居率に比例します。このケースでは満室のため、100%とします。

以上の条件から計算すると、本ケースの土地の相続税評価額は

5億円×70%-(5億円×70%×60%×30%×100%)=2億8700万円

と計算することが可能です。更地の場合の評価額よりも6300万円、相続税評価額を低減できていることが分かります。

貸家建付地についてはこちらの記事でも詳しく解説していますので、もっと詳しく知りたいという方はぜひご覧ください。

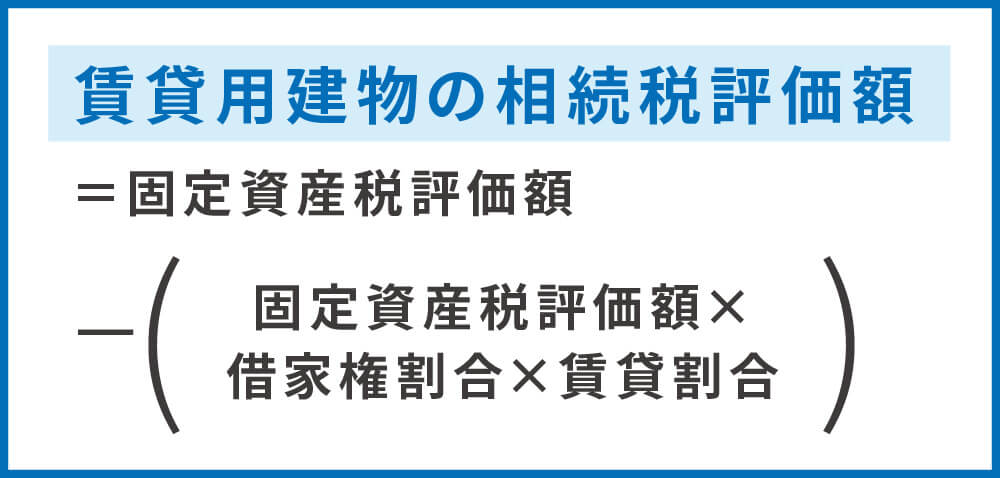

建物

建物も、現実に賃貸用となっている場合には評価減を受けることが可能です。

この場合の計算式は

となります。出てくる語句は土地の時とほぼ同じです。条件は以下の通りと仮定します。

- 固定資産税評価額は時価の70%

- 借地権割合は30%

- 賃貸割合は100%

以上の条件から計算すると、本ケースの建物の相続税評価額は

5億円×70%-(5億円×70%×30%×100%)=2億7650万円

と計算することが可能です。ただの建物の場合の評価額よりも7350万円、相続税評価額を低減できています。

全体の評価額は土地と建物を合計して5億6350万円となります。

同じように例のケースで相続税額を求めると、子ども2人が3950万円ずつ納付することとなります。預金を相続した場合(9000万円の相続税額)よりも55%も税額を抑えられていることが分かります。

1.3.借入を利用することでマイナスの資産を作ることができる

ここまでの例では、持っている現金を使用して土地や建物を購入したり、その不動産を人に賃貸したりすることによって相続税額が減る、という仕組みをお伝えしてきました。

不動産を購入する際に借入を利用することによって、更に相続税額を低減することが可能です。

先ほど10億円のマンションを自身が持っている現金で購入する例を挙げましたが、この現金は使用せずに、20億円の借入を金融機関から行い、賃貸用マンション(土地、建物の時価がそれぞれ10億円)を購入するケースを考えます。

購入した後相続が発生した場合、相続財産は

- 10億円の預金

- 相続税評価額11億2700万円のマンション(1.2.と同じ条件で計算)

- 20億円の借入金

となります(実際には相続発生時までに借入金の返済が進んでいるため、厳密にこの数字とはなりませんが、簡略化してお伝えしています)。

借入金の資産はマイナス計上されるため、資産全体の相続税評価額は

10億円+11億2700万円-20億円=1億2700万円

と計算できます。

これを例のケースで相続すると、子ども2人の相続税額は270万円程度となります。最初の9000万円から比べると非常に大きな差です。

以上が、収益用不動産を活用した相続税対策の3ステップです。説明の都合上、順番を前後させましたが、

- 借入を利用して

- 賃貸用のマンション、アパートを購入し

- 実際に人に貸し出す

この行為で、相続税額を抑えることが可能です。

ただし、選ぶべき不動産の特徴や注意点をおさえておかなければ、せっかくの相続税対策が失敗に終わりかねません。ここからはその詳細について解説していきます。

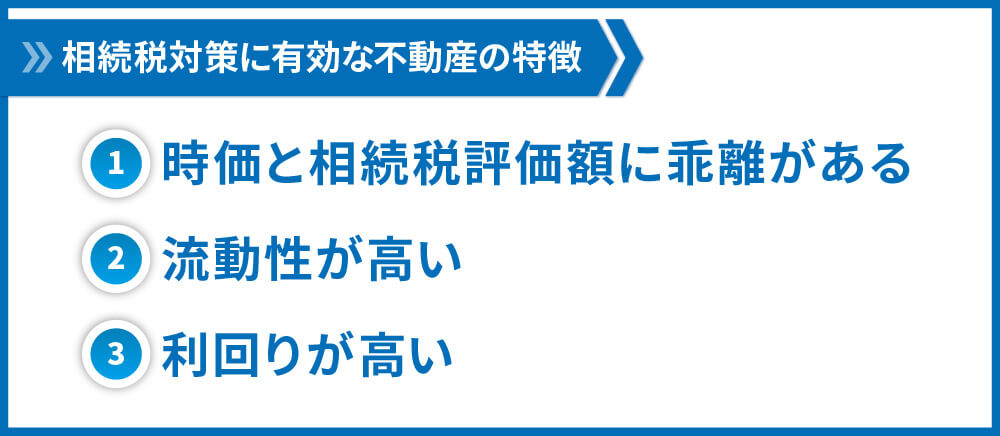

2.相続税対策に有効な不動産の特徴

1章で収益物件の購入が相続税の減額につながる手段だとお伝えしましたが、不動産と言っても千差万別のため、どのような不動産を実際に購入するべきかの指針が必要だと思います。

本章では相続税対策に向いている不動産の特徴をお伝えします。

2.1.時価と相続税評価額に乖離がある不動産

時価と相続税評価額のギャップが大きいという意味で、都心の物件の方が相続税対策には有利です。都心の物件を購入するようにしましょう。

1章で解説した通り、時価と相続税評価額のギャップを利用して相続税対策を行うため、ギャップが大きければ相続税対策の効果も大きくなり、ギャップが小さければ効果も小さくなります。

時価と相続税評価額のギャップはどんな不動産でも一律ではありません。例えば銀座のように地価が高騰しているようなところでは、時価と相続税評価額のギャップがとても大きくなります。一方で田舎では、時価と相続税評価額にほとんどギャップがないこともあります。

基本的には、都心の方がギャップは大きくなります。立地も含めて条件を例示すると

- 人口が少ない地方にある

- 駅から離れている

- 接道条件が悪い

- 地形が悪い

などの不動産では、不人気のために相続税評価額以下の金額でしか不動産が売れない事もあり得ます。これでは、現金を不動産に換える意味がなくなってしまうので、注意が必要です。

時価と相続税評価額のギャップを大きくしたい場合には、上記とは逆の条件で物件を探す必要があります。

2.2.流動性の高い不動産

流動性の高い不動産を選択することで、相続税納税後の換金がしやすくなります。2.1.で述べたような人気のある性質の不動産であることの他、金額の大きさも追加で考慮しましょう。

流動性が高いとは、売ろうと思った時に売れやすいという事を意味します。具体的には、

- 購入希望者が多い

- 金融機関の融資が付きやすい

- 購入できる人が多い

事が条件となります。

そのため、2.1.で述べた、

- 都心にある

- 駅から近い

- 地形が良い

などを満たしていても、例えば30億円のビル、などでは購入できる人が限られるため、いざ換金しようとした際に思い通りのタイミングや金額で売却することが難しくなります。

同じように30億円を物件購入に使用するのであれば、複数の不動産に分けることも選択肢に入れる必要があります。

2.3.利回りの高い不動産

利回りの高さをある程度確保しないと、保有するのが困難になるケースがあります。一般的には地方など、人気の無い物件の方が利回りが上がる傾向にあります。上記2つとのバランスが重要です。

(表面)利回りとは、物件の総額に対して年間で得られる賃料の割合の事を指します。

例えば1億円のアパートで年間賃料が700万円の場合は、利回りは7%と言えます。

この賃料収入から、金融機関への返済や必要経費を賄う必要があります。賄う事ができない場合は、自分のお金を追加で毎月入れていかなければなりません。

そうならないように、ある程度の利回りを確保しておくことが望ましいと言えるでしょう。

借入の条件や運営費にもよりますが、相続までの期間が読めない場合は、6.5%以上の利回りを確保しておくことが無難と言えるでしょう。

3.不動産で相続税対策をする際の注意点

ここまで、収益物件を活用した相続税対策の仕組みと、選ぶべき物件の性質について述べてきました。ここからは、相続税対策で失敗しないための注意点を述べていきます。

収益物件を活用した相続税で失敗するケースは以下の2点です。

- 最終的に税務署から指摘を受け、相続税対策として有効にならなかった

- 保有~売却までの流れが上手くいかず、損をしてしまった

1.の「有効にならなかった」とは、相続した不動産を、相続税評価額ではなく時価で評価して相続財産として計上しなければならなくなることを指します。この場合は現金を不動産に換えたことの意味がほとんどなくなり、相続税対策となりません。

2.のように不動産経営がうまく行かず、財産を減らしてしまうような事態も避けたいところです。注意点を見ていきましょう。

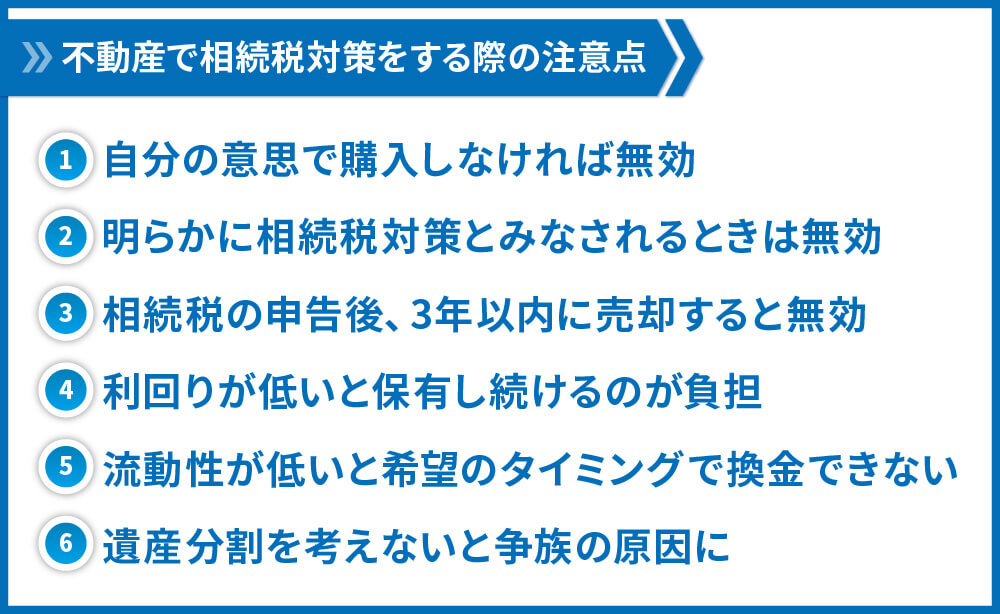

3.1.自分の意思で購入しなければ無効となる

被相続人(亡くなる人)となる人が、自分の意思で物件を購入しなければ無効となります(物件は時価での評価となります)。

- 体調面、精神面を考慮すると意思決定をできる状態ではなかった

- 代筆や代理で契約を行った

等の場合には税務署に否認される可能性が高いため、必ず本人の意思で契約をするように注意しましょう。

3.2.明らかに相続税対策とみなされるときは無効になる

明確な線引きは無いのですが、状況として明らかに相続税対策とみなされるときは無効となります。

- 融資審査で使用する銀行の文書内に、購入目的が相続税対策と記載されていた

- 90歳で購入していた

等のケースで否認となった事例があります。いずれも税務署の判断となりますので、「ここまでは大丈夫」というラインはありません。あからさまな相続税対策とみなされるような文書を残すことは避けた方が良いでしょう。

3.3.相続税の申告後、3年以内に売却すると無効になる可能性が高い

税務調査は過去3年にさかのぼって調査が行われます。税務調査が入った時点で物件を売却しており、さかのぼって3年以内に相続税の申告が行われている場合は、一連の行為が相続税対策とみなされる可能性が高いです。

被相続人の死亡後3年ではなく、相続税の申告後3年のため、その点も注意しましょう。その期間は物件を保有することがポイントとなります。

3.4.利回りが低いと保有し続けるのが負担になる

先ほど述べた通り、相続税の申告後3年が経つまでは保有しておく必要性があるため、その間の物件の収支が赤字であれば、物件を保有し続けることが負担になります。

また、いつ相続が発生するのかが分からないため、購入から相続発生までの期間も考慮し、物件の収益性を確保する必要があります。

利回りの基準については2.3.で述べましたが、3%や4%と言った利回りでは、手出しの現金を発生させながら物件保有する必要が出てくるため、赤字に耐えられずに泣く泣く相続発生前に売却をする羽目になる可能性もあります。被相続人の手持ち現金とのバランスを考えて物件の利回りを選定し、購入にあたってはシミュレーションを確認して、収益性に問題がないかどうかを確認しましょう。

3.5.流動性が低いと、希望のタイミングで換金できない

流動性が低いと買い手が現れにくく、換金に困ることが考えられます。相続税対策が終了した後に物件を売却して、まとまった現金を手にするニーズがある場合には、物件の流動性にも気を付けて物件選定を行いましょう。

どのような物件を選べばよいかは2.2.で述べさせていただいた通りです。

3.6.遺産分割の割合も考えて資産を遺さないと、相続人同士が揉める原因となる

相続人が複数いる場合には、分割の事も考えておく必要があります。

相続税対策で物件を購入した結果、資産のほとんどが一つの物件となってしまう場合などは、遺産分割が不公平となってしまって相続税が揉める、「争族」につながってしまう可能性もあります。

3.3.で述べたように、相続発生後にすぐに物件を売却して、現金を分けるなどの方法をとるわけにはいかないため、この点は注意しておきましょう、相続人の数や要望に応じて、十分な額の現金や他の資産を遺しておいたり、複数物件を購入したりすることで対策を行いましょう。

4.まとめ

いかがでしたでしょうか。手持ちの資産を不動産に換え、人に賃貸することで、相続税対策となる仕組みが理解できたことと思います。収益物件の取引には時間と手間がかかるため、計画的に準備して物件取得を行う事が重要です。

武蔵コーポレーションでは、収益物件の取得に向けた無料コンサルティングを行っております。皆様のニーズに合わせて物件のご提案を行っておりますので、ぜひご利用ください。

無料相談はこちら

また、実際に収益不動産を相続する予定・相続したという方は、以下の記事も参考にしてください。

コメント