せっかく投資金額が大きい不動産投資をスタートさせるのならば、できるだけ多くのリターン(家賃収入や売却益)を得たいですよね。

もしあなたが、多くのリターンを得る手段のひとつとして法人化を検討しているとしたら、この記事はあなたにとって強い味方になります。

法人化すべきか否かの判断のポイントはただひとつ、法人と個人の税率の違いに注目することです。

あなたがこのポイントを検討できるようになれば、不動産投資においてより多くのリターンを得ることができるようになります。

この法人と個人の税率の違いについて下のチャートをもとに徹底解説していきます。

目次

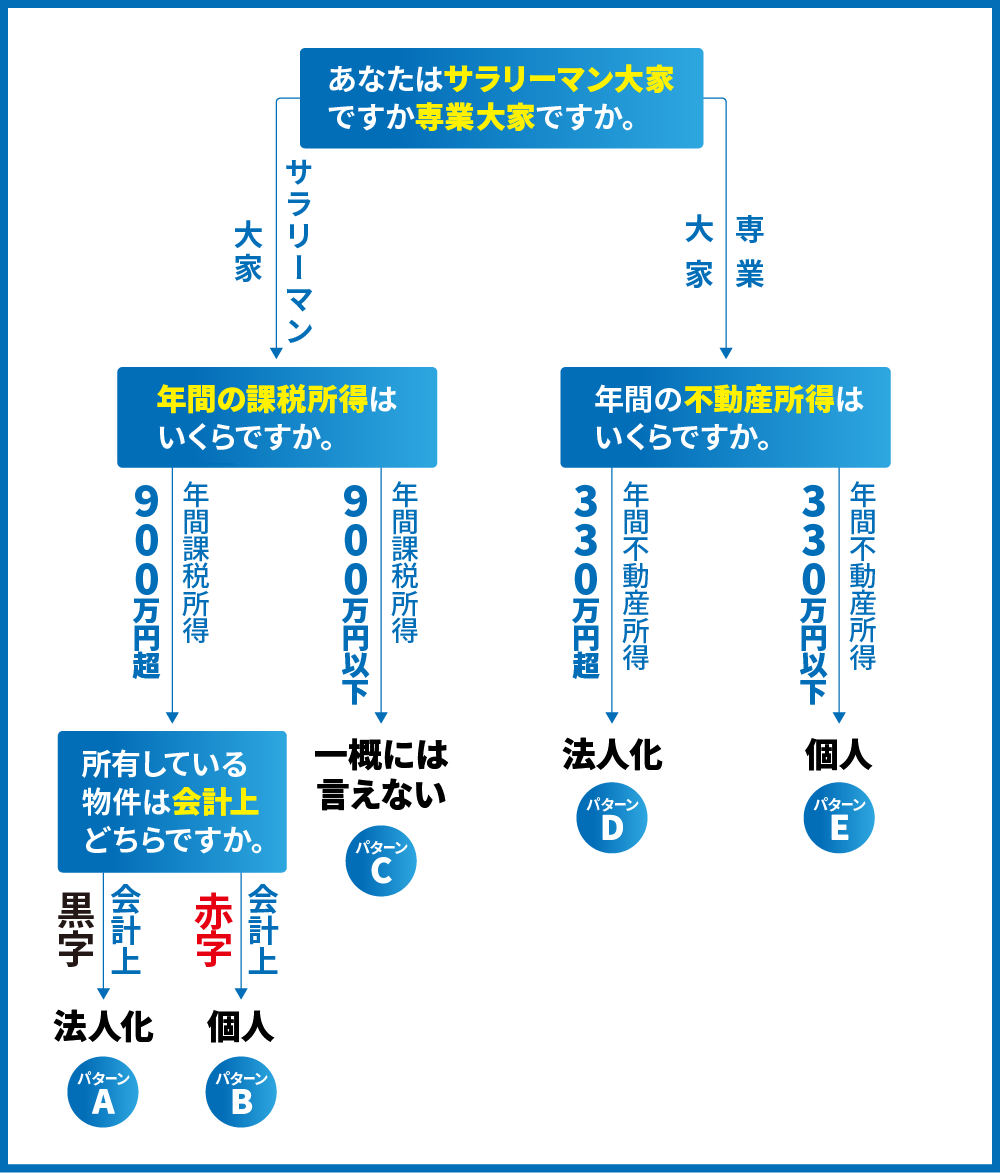

1.不動産投資において法人化すべき2つのパターン

法人化した方がいいパターンに共通しているのは、個人の所得税率と比べて法人税率が低いことです。

巷では相続や役員報酬など様々なメリットが述べられていますが、法人化すべきかしないべきかの判断基準は、相続を考えない場合には個人と法人の税率の違いに集約されます。

以下で法人化すべき2つのパターンを説明します。

1.1.(パターンA)所有物件が会計上黒字で、あなたがサラリーマン大家で課税所得が年900万円を超える場合

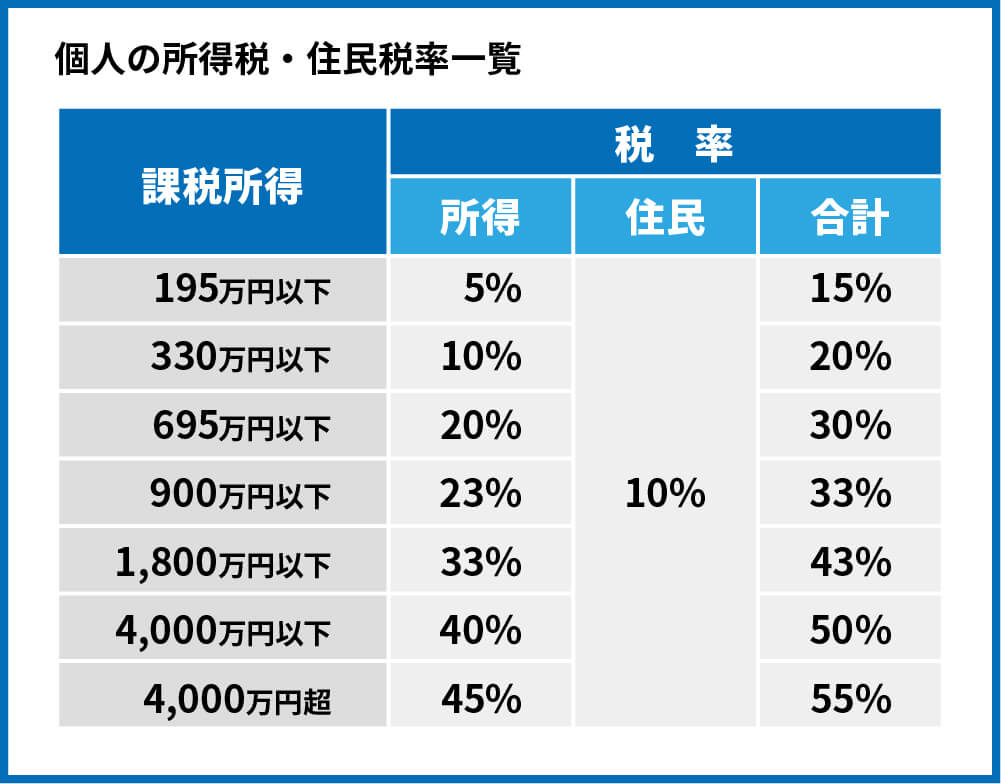

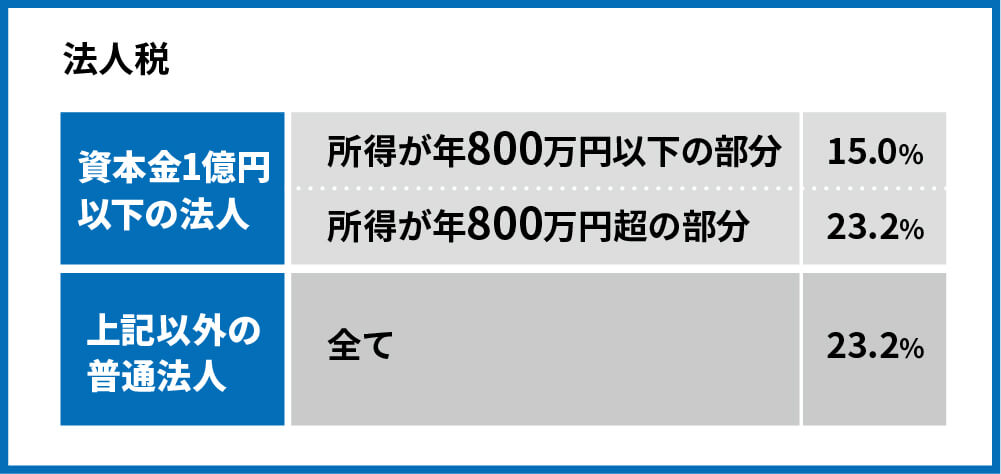

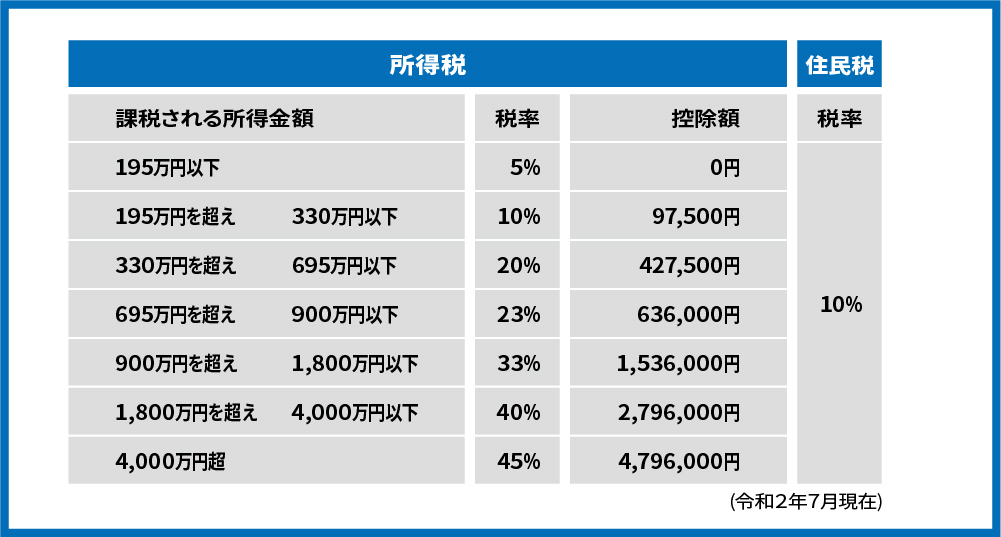

このような方の場合、物件の所得部分の税率は、個人であれば所得税と住民税を合わせて43%、法人であれば15.0%~23.2%です。個人税率>法人税率なので、法人化した方が税金は少なく済み、最終的な手残りが多くなります。

実際の額で例えると、個人のまま不動産投資を行うよりも年間で50万円以上の差が出ることが多いです。この場合は月々に直すと4万円以上のお金が手元に残るということですから、法人化すべきといえます。

1.2.(パターンD)あなたが専業大家で不動産所得が年330万円を超える場合

専業大家は会社からの給与がないので少し計算方法や規模の前提が異なりますが、かかる税率は、個人であれば30%~、法人であれば15.0%~23.2%です。個人税率>法人税率なので、法人化した方が税金が少なく済み、最終的な手残りが多くなります。

実際の額で例えると、個人のまま不動産投資を行うよりも年間で100万円以上の差が出ることが多いです。かなり大きな額ですね。

このように、個人と法人の税率の違いに注目し、個人税率>法人税率になる場合に法人化すべきです。

2.法人化しなくていい2つのパターン

一方で、法人化を検討しなくていい場合もあります。

法人化には設立費用(約30万円)や税理士への報酬(約30万円~50万円)、赤字でも納税義務のある住民税(7万円)等のランニングコストがかかるので、法人化しなくてもよいなら手間やコストもかからずに済みます。

2.1.(パターンB)所有物件が会計上赤字で、あなたがサラリーマン大家で課税所得が年間900万円を超える場合

所有している不動産が会計上赤字で、あなたがサラリーマン大家で年間の課税される所得金額(以下、課税所得)が900万円を超える場合、物件の会計上の赤字と個人の所得を損益通算することで、税金のかかる所得を減らすことができるため、物件は個人で持つべきです。

損益通算とは、赤字の所得を黒字の所得から差し引くことをいいます。会社からの給与と不動産所得による赤字を相殺することで、課税所得を圧縮することができます。

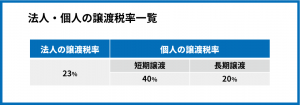

また、長期譲渡(所有期間が5年を超えて土地・建物の譲渡すること)をすれば、物件の譲渡税は20%で済むので、税の繰り延べではなく実際の納税額を減らすことができます。

実際の額で例えると、法人化して不動産投資を行うよりも年間で60万円以上の差が出ることが多いです。

減価償却費を活用した個人の節税については、こちらの記事で解説していますので、ご興味のある方はぜひご覧ください。

タイトルは「年収3000万円の~」となっていますが、年収が約1200万円(課税所得が900万円)以上の方でしたら、こちらの記事に記載している手法で所得税、住民税の節税を行うことが可能です。

2.2.(パターンE)あなたが専業大家で不動産所得が330万円以下の場合

あなたが専業大家で不動産所得が330万円以下の場合、かかる税率は個人の税率20%、法人の税率15%で個人税率>法人税率となりますが、前述のとおり法人化にかかるコストを加味すると法人化すべきではありません。

また、所得195万円以下の場合はかかる税率は、個人でも法人でも税率は15%です。このような場合は法人化を検討する必要はありません。

3.一概には言えないパターン(パターンC)

あなたが年間課税所得900万円以下のサラリーマン大家の場合、一概に法人化すべきかどうか述べることができません。

税金額の算出方法は後程「3.2.税金額を算出しよう」で説明しますが、この算出式には様々な要素が複雑に組合わさっているため、その要素ひとつひとつで結果が左右されてしまうからです。

算出式は非常に複雑なので、計算を始める前に、まずは算出式を構成する9つの要素を確認して、実際の計算にとりかかりましょう。

3.1.税金額算出前に確認すべき9つの要素

税金額を算出する前に、まずは次の9つの要素について確認しましょう。

- 年間課税所得を確認しよう

- 1で確認した年間課税所得を個人の所得・住民税率一覧に当てはめてあなたの税率を知ろう

- 不動産投資における経費を確認しよう

- 年間不動産所得を確認しよう

- 4で確認した年間不動産所得を法人税率一覧に当てはめて法人税率を知ろう

- 物件の購入価格を確認しよう

- 減価償却期間を確認しよう

- 年間の減価償却費を確認しよう

- 物件を購入してから何年後に売るのか決めよう

下記に、必要に応じて補足します。

1.年間課税所得を確認しよう

サラリーマン大家の場合、不動産所得とは別で会社からの給与があるはずです。給与収入から、課税所得金額を計算します。

収入 - 必要経費 = 所得金額

所得金額 - 所得控除 =課税所得金額

4.年間不動産所得を確認しよう

不動産所得=年間家賃収入―経費

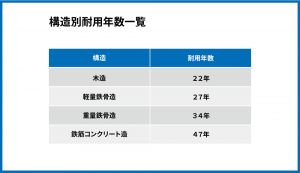

7.減価償却期間を確認しよう

・法定耐用年数の全部をすでに経過した場合

耐用年数 = 法定耐用年数 × 20%

・法定耐用年数の一部のみ経過した場合

耐用年数 = 法定耐用年数 - 経過年数 + 経過年数 × 20%

なお、法定耐用年数は物件の構造ごとに異なりますので、下の図を参考にしてください。

8.年間の減価償却費を確認しよう

減価償却費=建物価格÷減価償却期間

なお、法人の場合は減価償却をするかしないか選択できます。(個人の場合は減価償却は必須)

減価償却をしない場合、譲渡税額を抑えることができます。詳しくは4章でお伝えします。

9.物件を購入してから何年後に売るのか決めよう

保有してから何年で売却するのかを決めると、物件保有期間の累計減価償却費を算出できます。

=年間の減価償却費×物件保有時に減価償却をした年数

(参考)

個人の減価償却、およびそれを活用した節税方法については、こちらの記事をご覧ください。

3.2.税金額を算出しよう

それでは、この9つの要素を下記の税金額算出式に当てはめていきましょう。

個人の場合の税計算:

A.物件保有時の所得税額

=(年間課税所得+不動産所得)×個人の所得・住民税率一覧で該当する税率

B.物件売却時の譲渡税額

={売却時の物件価格―(取得時の物件価格―物件保有期間の累計減価償却費)}×長期譲渡:20%、短期譲渡:40%

法人の場合の税計算:

C.個人の年間課税所得にかかる所得税額

→年間課税所得と以下の表をもとに計算

D.不動産所得にかかる法人税額

=不動産所得×法人税率一覧で該当する税率

E.物件売却時の譲渡税額

={売却時の物件価格―(取得時の物件価格―物件保有期間の累計減価償却費)}×23%

(減価償却しない選択をした場合は、累計減価償却費はゼロになります)

計算の結果、

(A×保有年数)+B > {(C+D)×保有年数}+E

となった場合は法人化すべきです。

4.法人化の2つのメリット

家族に給与が払える、経費の幅が広がる・・巷で語られている様々な法人化のメリットの中で、法人・個人の税率の違い以外で本当にメリットとよべるものは下記の2つだけだと考えています。

・青色申告の場合、税務上でた赤字(欠損金)を10年間繰り越せること

・減価償却をするかどうか選べること

以下で詳しく説明してきます。

4.1.青色申告の場合、会計上の赤字(欠損金)を10年間繰り越せる

青色申告をしている法人の場合、会計上の赤字(欠損金)を10年間繰り越すことができるため、法人税のかかる部分の所得をコントロールしやすいといえます。

例えば、初年度に500万円の赤字が出た場合、その赤字を2年目、3年目など任意の年度に計上ができるため、利益が多く出た年度に赤字をぶつけて相殺し、納税額を減らすことができます。

個人の場合だと3年間しか繰り越せないので、法人化をした方が有利といえます。

(参考)個人の不動産所得の青色申告については、こちらをご覧ください。

4.2.減価償却をするかどうか選べる

減価償却をしない選択をできる法人は、物件取得から5年以内に売却をしていく(短期譲渡)際、譲渡税の部分がお得になります。

個人・法人問わず、取得した物件を売却する際は出た利益に対して譲渡税がかかります。

利益=売却金額―(購入金額―減価償却費)※概算

実際の手残り=利益×(1-譲渡税率)

法人で物件を取得して減価償却をせずに売却をした場合は、物件の取得価格と売却時の簿価に大きな差がないので、譲渡税のかかる利益部分が小さく済みます。また、譲渡税率は23%と短期譲渡した場合の個人よりも低い税率となっています。

一方、個人で不動産を取得した場合は強制的に減価償却をしなければならないため、譲渡税のかかる利益部分が大きくなってしまい、かつ、短期譲渡すれば40%の譲渡税率がかかってしまうので、物件の売却時にほとんど利益が手元に残らない・・なんてこともあり得るのです。

そのため、物件の短期譲渡を予定しているなら法人化した方がよいでしょう。

〇関連記事

5.法人化する際に注意しておきたい点

ここまで、不動産投資で法人化することのメリットをお伝えしてきました。しかしながら、法人化をすることは必ずしもいいことばかりではありません。注意しておかなければならない点もあります。

本章では、注意すべき点について5つほどお伝えします。

5.1.「家族に給与が払える」ことはあまりメリットにはならない

個人で不動産を取得した場合でも、給与の支払いは可能です。所有している物件規模が5棟10室未満で白色申告の場合でも、奥様には年間86万円まで給与を支払うことができます。

個人の専従者給与より多く支払うことができるので法人化すべきという意見もありますが、法人化して給与支払いが認められるのは年間36万円以上100万円未満が一般的です。

給与の妥当性は、給与を支払う対象者が行う賃貸経営の業務量や能力、経験値によって判断されますが、最高裁の判例で、賃貸経営に不慣れな対象者に年間100万円の給与を支払うのは妥当ではないとされたことがあります。

これらと、2章で述べた設立費用やランニングコストを踏まえると、法人化するメリットはあまり感じられませんね。

5.2.「経費の幅が広がる」ことも大きなメリットではない

法人の場合、生命保険が経費算入できます。しかしながら、「節税効果」があるとされていた死亡定期保険は2019年に規制され、年間保険料が30万円以内となる場合だけ支払いの都度全額損金算入が許されることになりました。

個人の場合でも所得から最大12万円(生保:4万円、医療・介護:4万円、年金:4万円)の生命保険料控除を受けられますので、法人設立費用やランニングコストを鑑みると、法人化で経費の幅が広がるメリットの大きさはあまり感じられません。

〇関連記事

5.3.法人の設立・維持に費用がかかる

これまでも何度か説明しましたが、法人を設立・維持する上では特有のコストがかかります。かかる費用の項目や目安は次の通りです。

| 項目 | 費用の目安 |

|---|---|

| 法人設立 | 約30万円 |

| 法人住民税 | 毎年7万円~ |

| 税理士費用 | 約30~50万円 |

| 不動産取得税(個人→法人への物件移転の際に必要) | 物件の規模に応じて課税 |

これらの費用も考慮した上で、法人化するかどうかを決定しなくてはなりません。

5.4.長期保有をした後の売却でも税制優遇がない

個人で物件を保有する場合、約6年以上保有してから売却することで、売却益にかかる税金の税率を抑えることができます。

一方で、法人の場合はこの長期譲渡税率は適用されません。個人とは異なる点ですので、注意しておきましょう。

〇参考記事

5.5.法人のお金を自由に使えるわけではない

法人での賃貸経営で得たお金を自由に使えるわけではない点にも注意が必要です。

法人に貯めたお金を個人が自由で引き出せるわけではありません。役員報酬などの形で、法人から個人に移す必要があります。

またあまりに高額に役員報酬を設定してしまうと個人で課される税金が増えてしまい、せっかく所得分散をするために法人を設立したのに節税効果は薄くなってしまいます。

6.法人化の方法

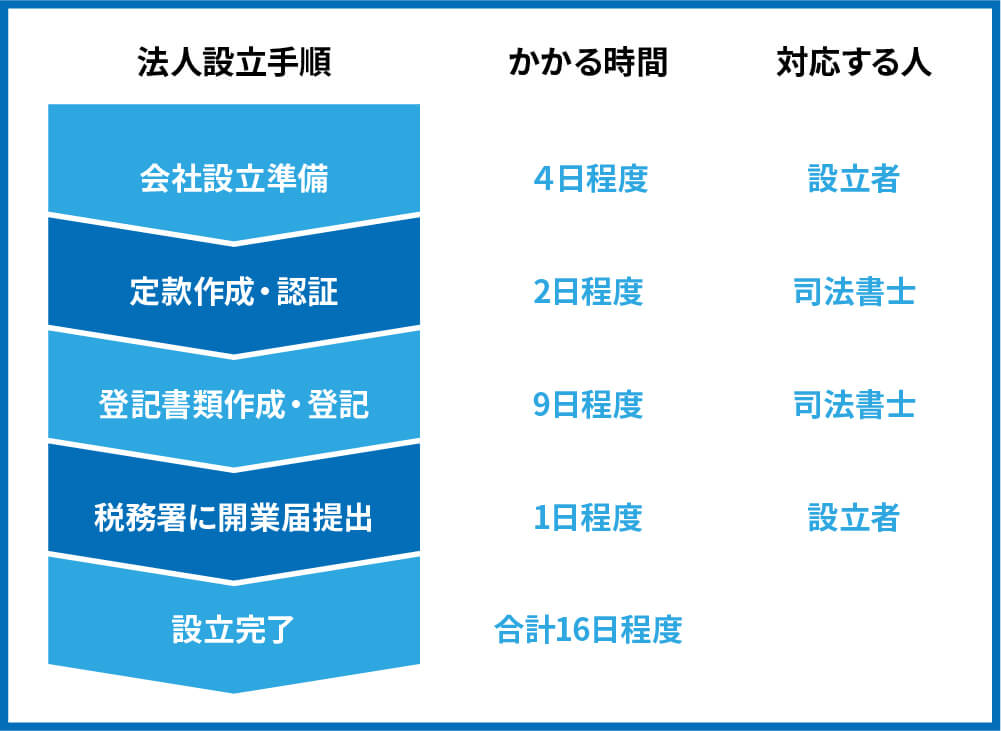

ここまでの記事で、あなたが法人化すべき人だった場合、以下の手続きで法人化を行ってください。

6.1.会社設立準備

代表者印、社印、銀行印の作成や社名、本店所在地、事業目的等を決めましょう。全て合わせて所要時間は4日程度です。

代表者印、社印、銀行印の作成

代表者印は丸印で、契約書等の押印に使われるものです。社印は領収書や請求書の押印に使われます。銀行印は銀行の口座開設時に使うものです。

印鑑作成には3日程度かかるので余裕を持って作成しましょう。

社名

何でもOKですが、必ず「株式会社」もしくは「合同会社」という文言が付けなければなりません。

社名は後から変えることもできます。

本店所在地

事務所やバーチャルオフィス、自宅でもOKです。

事業目的

不動産事業として、最後に「前各号に付帯する一切の事業」という文言を入れるのがおすすめです。

そうすることで業務の幅が広がります。

6.2.定款作成・認証

定款認証は会社を運営していく上での基本的規則を定めたものです。作成・認証ともに難易度が高く手間がかかるため司法書士に依頼することをおすすめします。所要時間は作成と承認あわせて2日程度です。

なお、司法書士を選ぶ際は下記2点を意識するとよいでしょう。

・あなたの話をきちんと聞いてくれるか

電話対応に誠実さを感じなかったり、対面で話してみて違和感があったりするようならやめておきましょう。

・費用は適切か

一般的に、会社設立には約30万円程度の費用がかかります。

仕事を依頼する前に大体の費用を計算してもらいましょう。

6.3.登記書類作成・申請

定款同様、作成・認証ともに難易度が高く手間がかかるため司法書士に依頼しましょう。所要時間は作成と申請あわせて9日程度とやや時間がかかります。特に申請には7日程要するので余裕を持って依頼しましょう。

6.4.税務署へ開業届を提出

税務署へ開業届を提出しましょう。あわせて青色申告承認申請書を提出することで、「欠損金の繰越控除」を受けることができます。「欠損金の繰越控除」については4.1.で詳しく説明しています。

欠損金の繰越控除とは、決算で赤字(欠損金)が発生した場合、その後10年間繰越で利益と相殺出来る措置です。法人設立初年度は経費がかさみ赤字になるケースが多いのでこの「欠損金の繰越控除」を有効活用するべきです。

7.さいごに

あなたが法人化すべきかすべきではないか見極めるポイントは法人と個人どちらの税率が低いかです。自分に合った不動産投資方法を知って利益を最大化させましょう。

コメント