サラリーマンの資産形成・資産運用に、不動産投資は有効な手段の一つです。

購入にあたっては入念な準備やある程度の自己資金が欠かせませんが、毎月生み出される家賃収入は安定的に、あなたの生活を資金面で潤してくれることにつながります。

最近では年金問題や、老後資産不足問題に注目が集まっていますが、老後に向けた長期の資産形成に向けても、不動産投資にあたり借入金返済が進む中での貯蓄効果は一定の成果を生んでくれます。また一部の人は適切な物件を売買することにより節税効果、売却益も得ています。

しかし、サラリーマンによる不動産投資も、上記に挙げたような利点をきちんと享受できるものと、一見良さそうに見えても全く効果がない、もしくは損失につながるようなものが混在しています。

残念ながら、あなたに全く利益をもたらさない不動産投資法や個別の物件を言葉巧みに勧めてくる不動産業者もいます。不動産投資を検討するのであれば、案内されたものを自分で見極められるようにしておかなければなりません。

本記事はサラリーマンの方が不動産投資によって利益を出していけるよう、主に失敗事例を紹介し、サポートさせていただくことを目的としています。

不動産投資は、多額のお金が動く分、慎重に決断を行う必要があります。利益を出せる不動産投資を自分で適切に判断できるようになりましょう。

目次

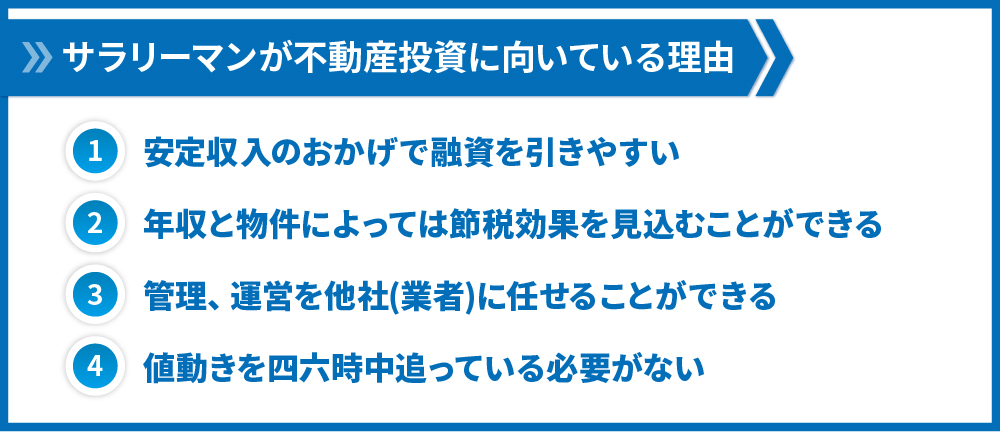

1.サラリーマンが不動産投資に向いている理由

「サラリーマンは不動産投資に向いている」

という言葉を、ネット広告などで見かけた経験が皆さんにもあるのではないでしょうか。以下に挙げるような理由が、その所以です。

1.1.安定収入のおかげで融資を引きやすい

個人事業主や芸能人などと比べて、会社で雇用されている一般のサラリーマンは安定的に給与収入が発生するため、お金を貸しても返済が滞りにくいとみなされています。そのため不動産投資に必要な融資の審査が通り易いと言われています。

銀行によっても違いがありますが、融資審査上、サラリーマンとしての身分が有利に働くのは

東証一部上場企業のサラリーマン、公務員>非上場の大企業、東証一部以外に上場のサラリーマン>非上場の中小・零細企業

の順番となります。

また同じサラリーマンでも、例えばフルコミッションの不動産営業マンなど、給与が成績に左右される分安定的な収入をもらい続けるのが難しいとみなされる会社員は、融資審査では不利に働く場合が多いようです。

安定的な収入を持ち、また長期的に見ればその収入が上がっていくとみられるようなサラリーマンは、銀行からの信用を得やすく融資を引きやすい傾向があるという事です。その結果、不動産投資の一つのメリットであるレバレッジ効果を最大化することで利益も多額にすることが可能であるという事が、サラリーマンが不動産投資に向いていると言われる理由の一つです。

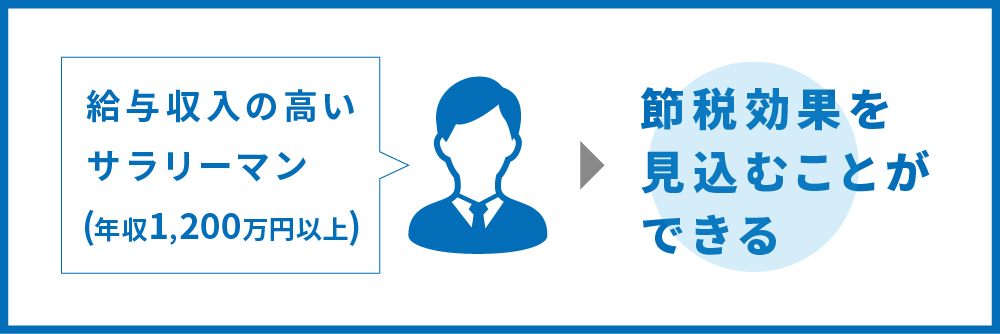

1.2.年収と物件によっては節税効果を見込むことができる

いうまでもない事ですが、サラリーマンの方は給与収入に対し、所得税、住民税を払っています。この所得税・住民税の節税効果によって利益を上げられることも、サラリーマンが不動産投資に向いている理由の一つです。

不動産投資によって会計上の赤字を作り、給与所得と損益通算することによって、節税を行う事ができます。給与収入のない専業大家などと比べた際の、サラリーマンの強みと言えます。

ただ、年収が一定程度(1200万円)に達していなかったり、購入する物件を間違えたりすると節税を行う事はできません。自分が節税できるのか、節税にはどんな物件が良いのかを知りたいという方は、以下の記事を読んでみてください。

1.3.管理、運営を他者(業者)に任せることができる

ここまでは、他の職業と比べたときに、よりサラリーマンが不動産投資に向いている理由をお伝えしましたが、ここからはサラリーマンにとって、他の投資や副業と比べて不動産投資が向いている理由をお伝えします。

まずは、管理、運営を管理会社に任せることができる点です。例えば副業で飲食店を行う場合などは、自分で経営判断をしたり動いたりする場面が多く、負担が大きいのが現実です。しかし不動産投資は、購入してしまえば管理、運営を管理会社に任せ、入退去や修繕の判断と指示、確定申告のみに時間を使えばよいため、本業に集中したいという方に向いています。

当社でも多くのサラリーマン大家の方のサポートをさせていただいておりますが、賃貸経営に割いていただいているお時間は月に1時間から2時間以内、という方が非常に多いです。手間がかからない、というのが不動産投資の魅力の一つです。

プロが運用してくれる、という面では、積立の投資信託などとも似ています。手間は投資信託の方がかかりませんが、先ほどお伝えした通り、レバレッジ効果を活用できるのが投資信託と比べた際の不動産投資の強みです。銀行は原則として投資信託を買うお金を貸してはくれないので、その点は不動産投資が勝っていると言えます。

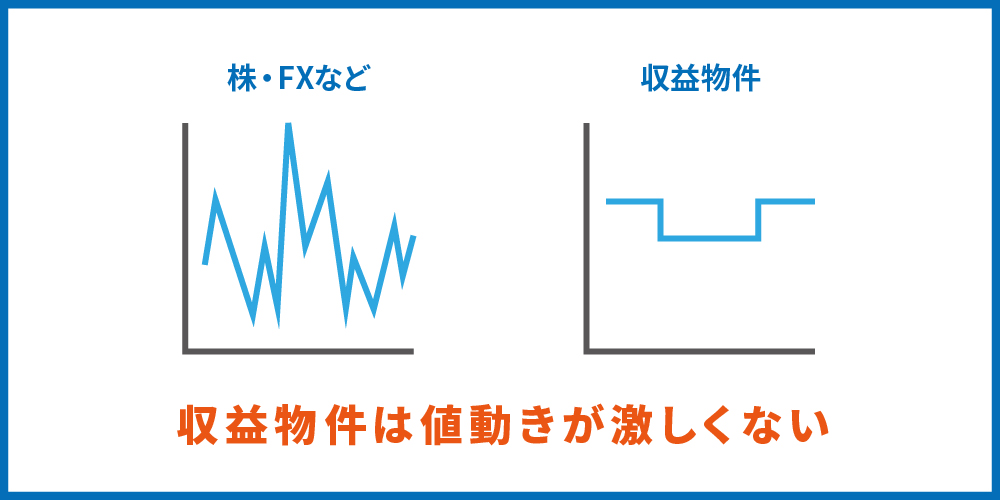

1.4.値動きを四六時中追っている必要がない

こちらは株式投資やFXなどと比べた不動産投資の強みです。仕事をしながらだと、絶え間なく移り変わる値動きについていきながら売買によって利益を積み重ねていく、という事は難しいのではないでしょうか。株を買ってはみたものの、自分の購入した株が下落していないか気になって仕事が手につかない…という経験をした方もいらっしゃるはずです。

不動産投資は、家賃収入をもとに物件価格が決まったり、土地と建物の価値によって物件価格が決まったりします。どちらの方法でも、短期間で目まぐるしく価格が上下する、という事がありません。

長期的には推移していくものの、価格の動きは株式や為替に比べると緩やかであるため、その値動きを四六時中追う必要がなく、本業に集中できるというのが、不動産投資がサラリーマンに向いている理由の一つです。

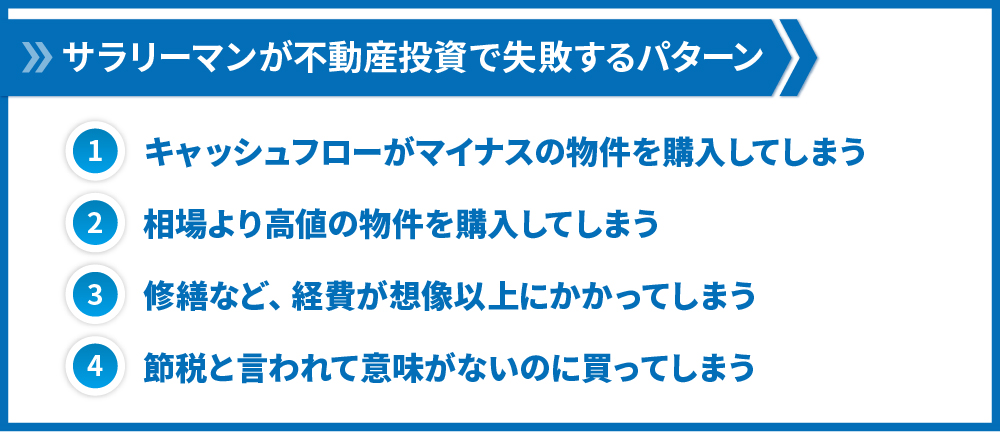

2.サラリーマンが不動産投資で失敗に陥るパターン

1章では、サラリーマンに不動産投資が向いている理由をお伝えさせていただきました。

「よし、自分は向いているんだ」

と思った方、注意したほうがいいでしょう。世間には、サラリーマンの安定収入を目当てに、言葉巧みに利益の出ない物件を売りつける不動産業者が多くいます。

当社でも、年間1500人ほどのお客様とお話しをさせていただいていますが、その半分くらいはサラリーマンの方です。これまでに購入した物件のお話をお伺いすると、「正直失敗してしまった」と教えてくださる方も多くいらっしゃいます。

2章では実際に当社で聞いたお話を元に、サラリーマンの方が不動産投資で失敗に陥るパターンを見ていきましょう。同じ状況になってしまいそうなときは、注意深く進めていく必要があります。

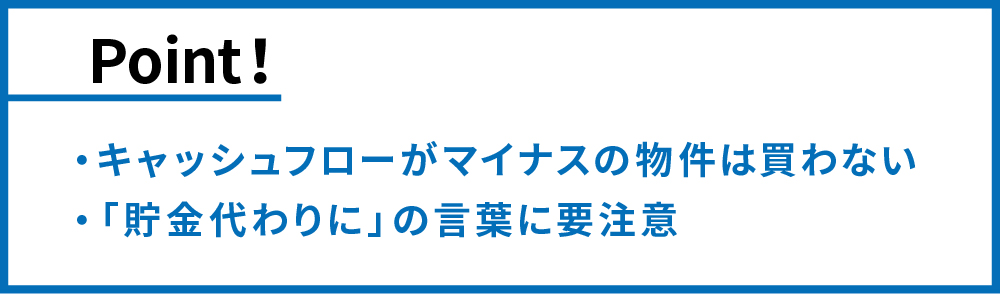

2.1.キャッシュフローがマイナスの物件を購入してしまう

まず多いのがこのような物件、つまり、毎月お金が手元から出ていってしまうような物件を購入する方です。

物件を購入する前の初心者からしても、そして我々プロからしても、「そんな物件買わなければいいのに」と思うのですが、意外に多くいらっしゃいます。

キャッシュフローがマイナス、というのは、家賃収入から、現金の出ていく経費と銀行への返済を引いた額がマイナス、という事です。

当然この状態では毎月、そのマイナス分のお金があなたの財布から無くなっていってしまうのですが、不動産業者はそれを「返済分については、後で物件を売却すれば現金化できる貯金のようなものです」と説明します。

「毎月〇万円の負担で、30年後のローン完済後にはマンションが自分の物になるんだから、安い投資じゃないですか?」と勧められると、なんだか良さそうな貯金術にも見えてくるのか、非常に利回りの低い区分マンションを、キャッシュフローがマイナスにもかかわらず購入している方が多いのです。

結論を言うと、キャッシュフローがマイナスの物件を購入することは辞めるべきです。今後も値上がりが確実に見込めるエリアに買うのであれば別ですが、そうでない場合は、ローンを完済するほどの年数がたてば物件価格も下落し、家賃も下落するため、考えていたような貯蓄効果や年金効果を見込むのは難しいと言えます。こうなってしまうと失敗です。

キャッシュフローを改善しようとしてもっと利回りの高い物件を追加で購入しようにも、キャッシュフローがマイナスの物件を持っていることが審査に影響し、融資が引けなくなる可能性が高いでしょう。またフルローンで購入している場合などは、残債よりも売却価格が低くなってしまうケースがほとんどで、追加購入も売却もできず、ただ物件の価値が下がっていくのを眺めながら、何もできずにただ毎月お金を出していくしかない、という状況に陥っている方が一定数いらっしゃいます。

いくら良い物件に見えたとしても、キャッシュフローがマイナスの物件を購入することは辞めておきましょう。貯蓄効果だけを見込んで収益性の低い物件を購入することは、ありえない選択肢だという事を頭に入れておきましょう。

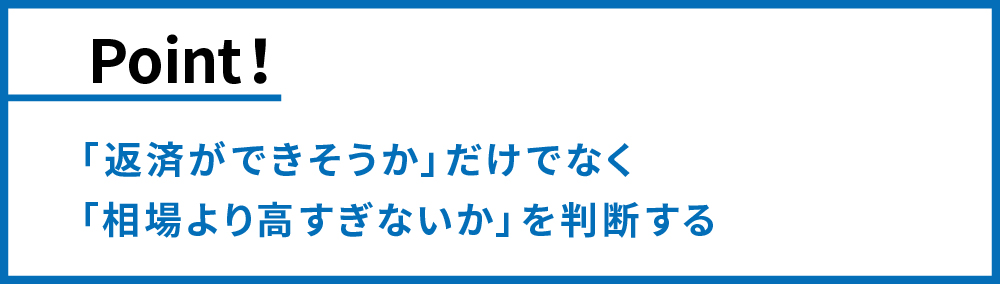

2.2.相場より高値の物件を購入してしまう

これも当たり前のことですが、現実には相場よりかなり高い価格で収益物件を掴まされている方が多くいらっしゃいます。

不動産投資では、普段使う事のないほどの大きな金額が動くため、逆に感覚がマヒしてしまう方が多いのです。当社に管理の相談にいらっしゃる方でも、管理費用は千円単位で交渉しようとするにもかかわらず、相場より何百万も高い物件を平気で買ってくる方は多いです。

- 「月々にこれくらいのローン支払いなら問題ないか」

- 「サブリースで月々に入ってくるお金も保証されているし、大丈夫か」

と、その物件のシミュレーションだけを見て購入の判断をしてしまうと、相場とかけ離れた物件を手にしてしまう事になります。

シミュレーションや、月々の収支とは関係なく、そのエリアにある同じような条件の物件と比べて紹介されている物件の利回りが低すぎないかどうかは、一度は詳細に検討した方がよいでしょう。特に新築や築浅の物件は、相場と乖離している場合は手を出さない方が無難です。築古物件の場合は、リフォームや大規模修繕の完了状況によっては相場より高くても買いな物件が存在するため、工事の履歴や部屋内の様子を聞き取ることで判断します。

相場より高い物件を購入してしまうと、必然的に利回りが同エリア内の物件と比べて低くなってしまうので、賃貸経営をするにあたって資金の余裕がなくなってしまいます。結果として周りの物件との入居者獲得競争に勝つことが難しくなってしまいます。また売却の際も売却損を出す可能性が高まり、投資が失敗に終わる確率が高まります。

相場を確認するには、ポータルサイトを見るのが良いでしょう。同じような物件を見つけ、値段に差があれば、その理由を確認します。納得がいかなければ、購入は見送るべきだと言えます。

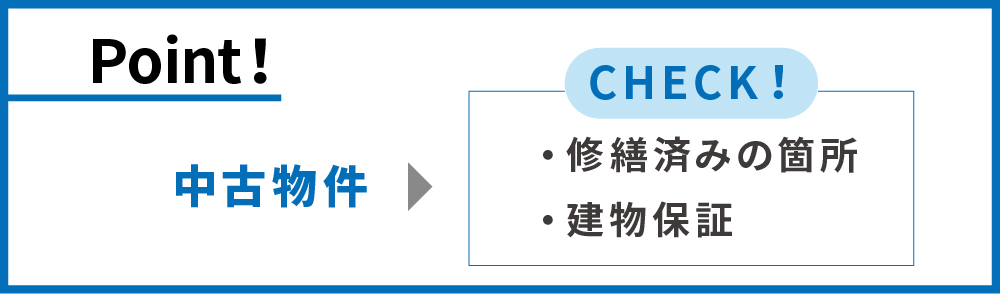

2.3.修繕など、経費が想像以上にかかってしまう

これは築古物件を購入したときなどに陥りがちなパターンです。

築古物件は新築、築浅物件よりも利回りが高い事が魅力の一つです。しかし、物件に使われている設備などは一定の周期で修繕、交換の必要が出てくる他、お部屋の内装も定期的にリフォームをかけないと、入居者を安定して獲得することができません。

そのような経費が、購入前に見積っていたよりも多くかかってしまい、貯金のほとんどを使い果たしてしまったり、リフォームができない結果空室がどんどん増えてしまったりすることがあります。これは築古物件のリスクをきちんとヘッジできなかったためにおこる失敗です。

ポータルサイトを見ると、周りの物件とは一段階も二段階も高い利回りで築古物件が売りに出されていることもあり、魅力的に映ってしまう事もあります。

しかし、そのような物件は、事前に建物や賃貸需要の良し悪しを見分ける目を持っていたり、自分で大規模にリノベーションをかけたりすることのできる、いわばプロ向けの物件です。本業に集中したいサラリーマンとしては、手を出さないのが無難だと言えるでしょう。

築古物件を購入したい場合は、修繕済みだとはっきりわかるものや、建物修繕に対して補償のある業者から紹介されたものを選ぶようにしましょう。

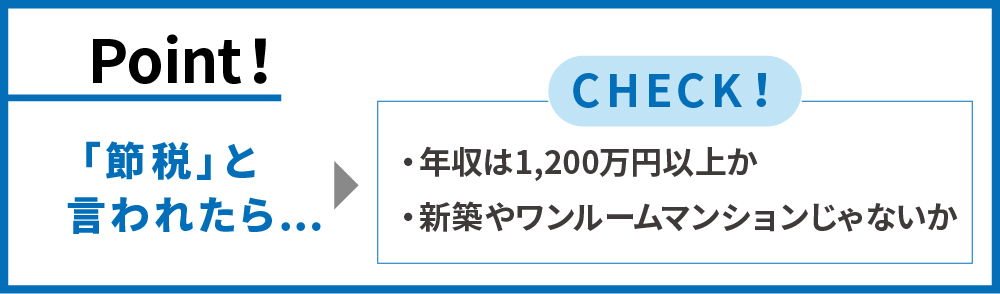

2.4.節税と言われて意味がないのに買ってしまう

節税のメカニズムを理解していないためにおこる失敗です。

まずサラリーマンの方が不動産投資をするにあたって、節税について覚えておいていただきたいのは下の2点です。

- 年収が1200万円に満たない方は、給与収入にかかる所得税・住民税の節税を効果的に行う事はできません。

- 新築や築浅のワンルームマンションでは、給与収入にかかる所得税、住民税の節税を効果的に行う事はできません。

これらの条件に当てはまるような状況で、節税の提案をされている場合は騙されていると思った方が良いでしょう。

- 思ったほどの節税額にならない

- キャッシュフローがマイナスになっていた

- 節税できていると思っても物件売却時にはこれまで節税した額以上の税金を払う事になった

など、良い事がありません。

もしあなたが年収1200万円以上のサラリーマンで、節税を考えているならば、こちらの記事を読んでみてください。

タイトルは年収3000万とありますが、年収が1200万円以上の方であれば、この記事に書いている方法で節税をすることができます。

3.サラリーマンが不動産投資にあたって起こすべき2つの行動

サラリーマンが不動産投資に向いている理由を知り、失敗に陥るパターンを把握できたと思います。

サラリーマンは自分の特性を活かして不動産投資で資産を増やすことができる一方、大きな損失を抱えてしまう可能性も存在するのが投資の性質です。

この記事を読んで不動産投資を始めようと思った方も、準備をしっかりとするに越したことはありませんので、以下に挙げるような行動で、不動産投資に踏み出す体制を整えましょう。

3.1.書籍を読む

体系的に多くの知識を身に着けるのに、最も安全で手っ取り早いのが書籍を読むことです。不動産投資は細かい知識も多いので、何度も見返すことができ、手元においておくことのできる書籍は、理解を深めるためには有効な手段だと言えます。

実際に当社で物件を購入されたお客様の中にも「不動産投資に関する書籍を200冊読んだ」という方もいらっしゃいました(お客様の声はこちら)。多額の投資ですので、納得するまで準備をすることも大切です。

当社でも、不動産投資を学びたい方向けに、入門書と辞書的な書籍を発刊しています。無料プレゼントをしておりますので、一度ご覧されることをお勧めします。

<入門書>

「年収1000万円から始める『アパート事業』による資産形成入門」無料プレゼント

入門書です。高収入の方が不動産投資を始めるにあたって必要な知識と心構えは、こちらを読んでいただければ身に着けることができます。

<辞書的な書籍>

「利益と節税効果を最大化するための収益物件活用Q&A50」無料プレゼント

50個の疑問に一つずつ答えていく形で、投資家の方が不動産投資の各フェーズで躓きがちな細かい知識を解説します。ずっと手元に置いておいてほしい一冊です。

この2冊で十分に準備をしていただくことが可能ですが、「もっとたくさん読みたい」という方に向けて記事でまとめていますので、こちらもぜひ読んでみてください。

3.2.セミナーに行く

講師自身のリアルな体験談を聞くことができたり、自分以外にどのような人が不動産投資を考えているのかを見ることができたりするのが、セミナーの利点です。

セミナーは、基本的には開催する業者が扱う物件の営業的な要素が強いので、そのことに留意して参加する必要があります。業者以外に、例えば有名大家さんやFP、税理士の講演もありますが、基本的には自分が紹介する物件やキックバックをもらえる案件のために行なっていることが多いため、その点には注意しましょう。

ただ、これと決めた業者がある場合は、会社内部の様子などを見て信頼できる業者かどうか判断できることもあるため、セミナーに足を運ぶことも、有効な手段となります。

セミナーについてはこちらの記事でまとめていますので、ご覧いただければと思います。

4.まとめ

サラリーマンの方は不動産投資に向いている事、向いているからこそ不動産業者のカモにされやすく、様々な失敗のパターンがあることをお伝えさせていただきました。この記事で説明した失敗のパターンに陥らず、サラリーマンであることの利点を生かして、トータルで利益になるような物件を購入していただく方が増えることを願っています。

コメント